給与支払いのデジタル化とは? キャッシュレス電子マネー払いの現状と導入した場合のメリット・デメリット

文/横山 晴美

2020年の閣議決定において、政府は給与のデジタル払いを早期に制度化することを表明しました。デジタル払いとは、「d払い」「楽天ペイ」「PayPay」「LINE Pay」「メルペイ」などいわゆる「○○ペイ」に代表されるキャッシュレス決済サービスを経由して電子マネーで支払うことです。アメリカなどでは給与のデジタル払いが導入され、普及が進んでいますが、国内では銀行振込での給与支払いが大半です。給与のデジタル払いについて、その概要と課題をまとめました。

目次[非表示]

- 1.給与支払いのデジタル化とは

- 1.1.給与支払いの原則

- 1.2.給与支払いデジタル化が実現する流れは?

- 1.3.サービスが多様化するデジタルマネー

- 1.4.給与支払い デジタル化のメリットとデメリット

- 1.5.企業におけるメリットとデメリット

- 1.5.1.【企業のメリット】

- 1.5.2.【企業のデメリット】

- 1.6.従業員におけるメリットとデメリット

- 1.6.1.【従業員のメリット】

- 1.6.2.【従業員のデメリット】

- 1.7.給与デジタル化の運用課題

- 1.8.送金上限の課題

- 1.9.利用者保護制度が未整備

- 1.10.個人情報流出や不正アクセスなどのセキュリティリスク

- 2.まとめ : 給与支払いのデジタル化は実現が近い

給与支払いのデジタル化とは

給与をデジタル払いで支払うことを「給与支払いのデジタル化」と言います。これは給与をPayPayやLINE Payといった資金移動業者のアカウントへ直接支払う(以後:チャージという)仕組みを指します。「資金移動業者」とは、銀行以外で送金サービスを提供する事業者のことで、事業を行うには内閣総理大臣の登録を受けねばなりません。銀行と違い預金の機能はなく、お金の移動に特化したサービスと言えます。資金移動に注力しているだけあり、資金移動業者の送金はリアルタイムで行われることが多く、銀行振込よりもスピード感がある資金移動を行えるのが特徴です。

給与支払いの原則

現状、労働基準法は現金によって給与を支払うよう定めています。ただし労働者の同意があれば、銀行口座や証券口座への振込が認められており、多くの企業が「銀行振込」での給与支払いを行っています。元々、この条文は在庫商品や食材など現物支給での給与支払いを禁止するのがその目的です。デジタル払いの制度化は、給与の支払い手段としてデジタル払いを加えるか否か、の議論と言えます。

給与支払いデジタル化が実現する流れは?

給与支払いのデジタル化が実現した場合の具体的な手順を、アメリカで導入されているペイロールカードを参考に見てみましょう。

アメリカでは、労働者に賃金を支払うための「前払い式プリペイドカード」として、ペイロールカードが使われています。企業は給与をペイロールカードへチャージします。労働者はペイロールカードを使ってATMから現金を引き出せますし、ペイロールカードの決済機能で店舗で直接買い物をすることもできます。

ペイロールカードは金融機関等が発行していて、VisaやMastercardなど国際ブランドのクレジットカードが付帯されているものも多くあります。信用力が高いため、街なかに決済用の専用端末が設置されていることも多く、実店舗で利用しやすい環境になっているようです。

元々、ペイロールカードは銀行口座を持たない労働者を中心に広がったサービスでした。アメリカ国外からやって来て働き始めた労働者は、すぐには銀行口座が作れないことが多く、そのような人には非常に有益なサービスだったのです。しかし、今では銀行口座を持つ労働者も「ATMに行かなくとも給与を受け取れる」「スマートフォンでの残高確認が容易」などといった利便性の高さに魅力を感じて、給与の受け取り方法としてペイロールカードを選択することが多いようです。

サービスが多様化するデジタルマネー

国内でも多くの資金移動業者が「〇〇ペイ」と称されるキャッシュレス決済サービスを提供しています。ここではスマホアプリを利用するタイプの主なサービスをまとめてみました。

【主要なスマホ決済サービス】

・PayPay(PayPay株式会社)

・LINE Pay(LINE Pay株式会社)

・楽天ペイ(楽天ペイメント株式会社)

・d払い(株式社NTTドコモ)

・メルペイ(株式会社メルペイ)

資金移動業者は銀行と違い、他の事業との兼業が認められています。上記の各事業者もそのバックグラウンドは多様です。「d払い」では請求を携帯電話の支払いと合算することが可能ですし、「LINE Pay」はSNSアプリLINEでつながっている「友だち」に簡単に送金が可能です。またグループ内に銀行を持つ楽天ペイ(楽天銀行)やPayPay(PayPay銀行)は同グループの銀行口座と連携を深めたサービスを提供しています。各社、自社の強みを生かした事業展開をしています。

給与支払い デジタル化のメリットとデメリット

給与支払いのデジタル化によって、どのようなメリットとデメリットが生じるのでしょう。企業側、従業員側双方の視点で見てみましょう。

企業におけるメリットとデメリット

まずは企業の視点からご紹介します。

【企業のメリット】

企業メリットとしてまず挙げられるのは、金融機関への振込手数料が減る可能性があることです。振込手数料なしや、極めて低額となれば、月払いにこだわらず「日払い」「週払い」なども選択しやすくなるでしょう。労働者の需要に応えやすくなりますし、複数の支払い方法を採用できれば雇用の幅が広がります。

また、フリーランスや個人事業主と業務委託契約を結んだ際にも、より迅速な支払い、迅速な契約の完了が可能となり、契約者との良好な関係構築につながる可能性もあるでしょう。銀行口座を持たない労働者や外国人留学生などをアルバイトとして雇用する際の対応も容易になります。

【企業のデメリット】

デジタル化を進めるにあたり、企業は給与規定や労働契約の改変など、社内体制の整備が求められます。また、体制を変更するだけでなく、変更点を丁寧に周知しなければなりません。デジタル払いに慣れていない従業員への使用説明セミナーや、トラブルが発生して本人が解決できない場合に企業が対応する窓口・人員も必要でしょう。多くの人にとって給与は働くモチベーションに直結する非常に重要な要素であり、従業員にとってのメリットが理解されないと、労働意欲が削がれるリスクもあります。

また国や経済界、労働団体などが参加した議論の中で、大きな論点となっているのは、資金移動業者の安全性です。資金移動業者は、銀行のように許可制ではなく登録制で開業できますが、破綻した場合、払い戻しに時間がかかる、不正利用された場合の補償内容も各業者に委ねられている、などのリスクを指摘する声があります(詳しくは後述します)。業者側に大きなトラブルが起きた場合は、企業側は銀行を相手にする場合とは違う対応が求められるでしょう。

また既存の会計・給与システムがデジタル化に対応していない場合も面倒です。従業員が個々に異なる事業者へのチャージを希望すれば、業務フローが煩雑になり、大きな負担となるでしょう。さらに、チャージエラーやチャージミスといったトラブル対策も事前に検討していかなければなりません。十分に準備したとしても、導入当初はトラブルの発生を避けられないことも理解しておくべきでしょう。

従業員におけるメリットとデメリット

続いて、従業員側の視点でメリット・デメリットを見てみましょう。

【従業員のメリット】

給与受け取り方法の選択肢が増える点が大きなメリットです。デジタル決済を好む人にとっては、銀行口座からデジタルマネーに「チャージ」する手間が省け、利便性が向上します。日頃からデジタルマネーを多用する人は、銀行口座からの引き出し手数料も不要となり、節約につながります。

【従業員のデメリット】

現金が必要なシーンでは不便を被る可能性があります。デジタルマネーをATMで引き出したり、連携している銀行口座へ出金したりする、いわゆる「現金化」を行う手数料が必要になるケースがあります。

例えばPayPayは、100円からの出金が可能で、出金先が「PayPay銀行」であれば手数料は無料ですが、それ以外の銀行には100円の手数料が発生します。LINEが提供する「LINE Money」の出金手数料や、d払いをセブン銀行から出金する場合の手数料は220円に設定されており、資金移動業者ごとに差があります。

事前に現金化を申し込まねばならないケースもあります。加えて、特定の端末やアプリに紐付けて利用することが前提なので、サービスに紐付けたスマートフォンが壊れた場合にスムーズに現金化できない、スマートフォンを買い替えた場合の移行も一定の手間がかかる、なども想定されます。

給与デジタル化の運用課題

企業、従業員ともに、給与のデジタル払いにはメリット・デメリットがあります。さらに、実際の運用を想定した場合、次のような課題も考えられます。

送金上限の課題

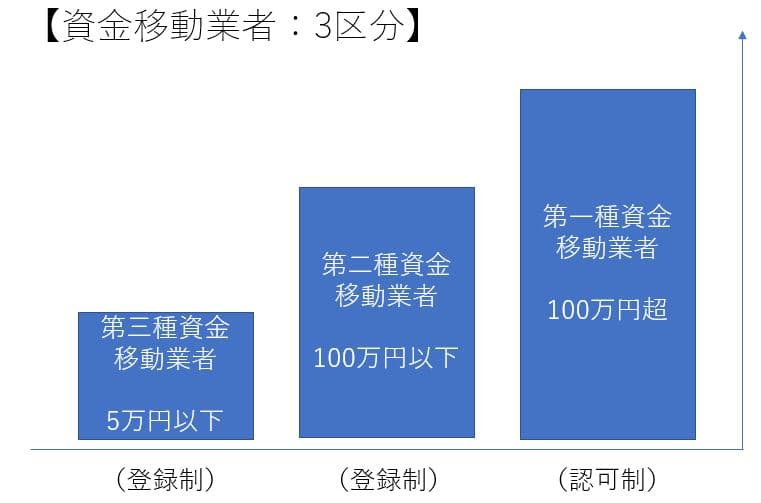

もともと資金移動業における送金上限は100万円でしたが、2020年の法改正によって、認可を受けた業者に限り100万円超の送金も可能にとなりました。

現行制度では、1回あたりに送れる金額の上限は資金移動業者の区分によって次のように決められています。

第一種資金移動業者 100万円超

第二種資金移動業者 100万円以下

第三種資金移動業者 5万円以下

資金移動事業者3区分

資金移動事業者3区分

出展:厚生労働省「資金移動者の講座への賃金支払いについて」を基に著者作成

金融庁の事業者情報(2021年9月30日時点)によると第一種の認可を受けた事業はまだありません。送金上限に関する法改正の施行日は2021年11月1日であるため、今後100万円以上の送金が可能となる事業者は順次登場すると考えられます。

また、送金額に上限がある第二種・第三種資金移動業者を利用する場合、給与額が上限を超えてしまった場合はどうなるのか、どのような対策が求められるのか、運用課題が残ります。

利用者保護制度が未整備

銀行口座は元本1000万円とその利息が保護される「預金保護制度」の対象です。しかし、資金移動業者はその制度から外れています。預金保護制度は政府・日本銀行・民間金融機関の出資により設立された機関が運営しており資金力が豊富です。また万が一、金融機関が破綻した場合にも速やかに払戻しを受けられる体制が整っています。

資金移動業者に対しても、銀行と同様に破綻に備えた供託制度が整備されています。もし該当業者が破綻した場合、60日以上の一定の期間内に申し出ることで還付が受けられるとされています。しかし、供託金の額は週ごとの「利用者から受け入れた資金」をベースに決定されるため、資金額が変動すれば供託金の額が不十分で、還付額が減ってしまうかもしれません。また、十分な額の供託金があったとしても、現金を受け取るまでには半年程度かかる見込みです。

個人情報流出や不正アクセスなどのセキュリティリスク

キャッシュレス決済サービスには、個人情報流出、パスワードやIDなどを不正に入手されることによる不正利用や、フィッシング詐欺によるアカウントの乗っ取りなどのリスクがあります。デジタルマネーのアカウントがこのような被害に遭った場合に、給与情報が紐づけられていると、より多くの個人情報が流出する可能性が高まります。

銀行口座を保護する預金保護法は、クレジットカードの偽造・盗難によるATMからの不正引き出しについても原則として補償対象となっていることと比較すると、補償面で劣る感は否めません。

これらの課題は制度整備により解決されていくと考えられます。しかしすぐというわけにはいかず、試行錯誤を重ねて徐々に安心できる使い勝手のよい制度になっていくものと予想されます。給与のデジタル払いの波に乗りたいという考えがあるなら、企業ごとに「この課題が解決できたらデジタル払いを導入する」という基準を持っておくといいかもしれません。

まとめ : 給与支払いのデジタル化は実現が近い

給与支払いのデジタル化は、現状、さまざまな課題があります。しかし、それは徐々に克服されていくと考えられます。将来的に一部でもデジタル化導入に踏み切るのであれば、今の内に現状の給与システムで対応できるのか、給与規定はどのように変更すればよいのかなど、社内での準備、検討を進めておくのがよいと思われます。

【プロフィール】 横山 晴美(よこやま・はるみ) ライフプラン応援事務所代表 AFP(アフェリエイティッド・ファイナンシャル・プランナー) FP2級技能士 2013 年にファイナンシャル・プランナーとして独立。一貫して個人の「家計」と向き合う。お金の不安を抱える人が主体的にライフプランを設計できるよう、住宅や保険などお金の知識を広く伝える情報サイトを立ち上げる。またライフプランの一環として教育制度や働き方関連法など広く知見を持つ。 |