國貞克則先生に聞く「決算書の読み方 初心者向け」全6回(1) 会計の全体像 財務諸表とは

文/國貞克則 |

目次[非表示]

会計の初心者でも決算書を読み解けるようになる

会計に苦手意識を持っている人はたくさんおられると思います。ただ、会計の仕組み自体は極めてシンプルです。「初心者向け・決算書の読み方」と題して、6回連載で会計の基本的な仕組みと初心者向けの決算書の読み方を解説します。

私はこれまで、発行部数80万部の『財務3表一体理解法』(朝日新書)シリーズなど、会計に関する解説本を30冊以上書いてきました。しかし、私は元々機械エンジニアで、会計の専門家ではありません。実は、これまで本格的に簿記の勉強をしたこともありません。

そんな人間でも決算書は理解できます。どうぞ、肩の力を抜いて6回の連載にお付き合いください。会計の知識が全くない方でも、6回の連載が終わるときには、決算書から会社の状況が分析できるようになると思います。

多くの人がビジネスには会計が必要だということはわかっていると思います。しかし、会計の勉強といえば、簿記を一から学んだり、仕訳のルールを覚えたりといった細かいところから入るのが一般的なので、会計の勉強に着手しようという気持ちになかなかなれません。

私たち会計の専門家ではない人間が会計を理解するには、そういった細かいところから入るのではなく、まずは会計の全体像をザックリ把握するところから入るのがよいと思います。

すべての企業に共通する3つの活動

そもそも決算書は何のために作るのでしょうか。日本ではすべての企業が決算書を作らなければならないと法律で決められています。

決算書を作る目的はいくつもあります。経営者が自分の会社の事業実体を数字で把握し、しっかり経営していくための道具としても作られます。法人税を計算するための元ネタ帳になっているという意味合いもあります。ただ、決算書を作る第1の目的は、会社の外の関係者に会社の状況を正しく伝えるためなのです。

会社の外の関係者とは、会社に出資してくれている株主、会社にお金を貸してくれている債権者(主に金融機関)、仕事で関係のある取引先、さらにはこれから会社に出資しようかと考えている投資家の人たちなどです。

では、それらの人たちは会社の何を知りたいと思っているのでしょうか。会社はどのようなデータを開示しておけば、会社の外の関係者は満足するのでしょうか。

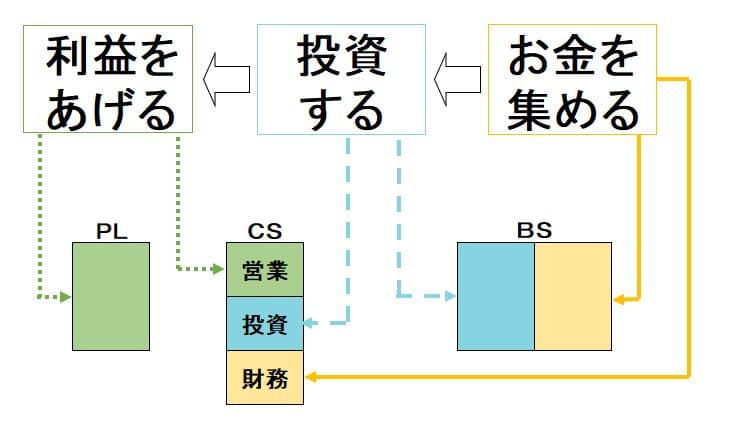

経済産業省によりますと、現在日本には約360万社の会社があるそうです。それらの会社、業態、業種は多種多様ですが、行っている基本活動はすべて同じです。すべての企業は、「お金を集める→投資する→利益をあげる」という3つの活動を行っているのです(図1-1)。

図1-1 すべての企業に共通する3つの活動

すべての企業に共通する3つの活動「お金を集める→投資する→利益をあげる」のフロー(損益計算書・キャッシュフロー計算書・貸借対照表)

すべての企業に共通する3つの活動「お金を集める→投資する→利益をあげる」のフロー(損益計算書・キャッシュフロー計算書・貸借対照表)

会社勤めの人の多くは、この3つの活動の3番目にあたる、利益をあげるというところに責任をもって仕事をしています。なので、この3つの活動の全体がよくわからないかもしれません。しかし、会社を興したことがある創業社長は、この3つの活動のことをよく知っています。

事業を始めるにはまずお金が要ります。そのお金を資本金か借入金という形で集めてきます。なぜ、最初にお金が要るかといえば、それは事業活動に必要な投資のためです。

製造業であれば、集めてきたお金を工場建設に投資し、その工場で作った製品を販売して利益をあげます。商社や小売業は、集めてきたお金を商材に投資し、その商材を販売して利益をあげます。私のような執筆業は会社を興すときにほとんどお金が要りません。しかし、私も事務所を持っていますし、事務所にはコンピューターやFAXマシーンが置いてあります。わずかばかりのお金ですが、それを事務機器などに投資して、その投資したものを使って利益をあげているのです。

つまり、すべての企業に共通するのが「お金を集める→投資する→利益をあげる」という3つの活動なのです。

「財務3表」損益計算書(PL)、貸借対照表(BS)、キャッシュフロー計算書(CS)が表しているもの

決算書には損益計算書(PL)、貸借対照表(BS)、キャッシュフロー計算書(CS。CFと略すこともあるが、ここでは前者を採用)という3種類の表があります。これらを「財務3表」と言います。これらの表の構造については、この連載の第2回から第4回でもう少し詳しく説明します。ここでは会計の全体像をまず理解してください。

実は、この財務3表でさきほど説明したすべての企業に共通する3つの活動を表しているのです。図1-1を見ながら説明しましょう。右下にあるBSという表は左右に分かれていて、企業が「どうやってお金を集めてきたか」ということがBSの右側に、その集めてきたお金が「何を投資されているか」ということがBSの左側に表されています。そしてPLに「どのように利益をあげているか」ということが表されています。

このBSとPLの中には円単位の数字がズラーッと並んでいます。しかし、これらの数字は必ずしも現金の動きを表す数字ではないのです。なぜそうなのかということについては連載の第2回で説明します。

やはり会社も、現金の動きが簡単にわかる表を作っておいたほうがよいということで、日本では2000年3月期決算から、上場企業等の有価証券報告書を提出する必要がある企業に対して、CSの作成が義務づけられました。

CSは英語で“Cash Flow Statement”と言うので、その頭文字を取ってCSと呼ばれています。“Cash Flow Statement”を直訳すれば「現金流れ計算書」です。これを私たちがよく知っている言葉で言えば「収支計算書」です。

ただ、私たちが日常的に目にする家計簿やお小遣い帳といった収支計算書は、基本的に「収入」「支出」「残高」の3つの欄に分かれています。しかし、会社が作る収支計算書はちょっと違った分かれ方をしています。同じ3つに分かれているのですが、「営業活動によるキャッシュフロー」「投資活動によるキャッシュフロー」「財務活動によるキャッシュフロー」という3分類です。

どうして「営業」「投資」「財務」の3つの欄に分かれているかというと、もうおわかりですね。企業の基本活動である「お金を集める→投資する→利益をあげる」という3つの活動を表すためです。

どうやってお金を集めてきたかが「財務キャッシュフロー」、何に投資したかが「投資キャッシュフロー」、どうやって利益をあげているかが「営業キャッシュフロー」の欄に、それぞれ現金の動きという観点から表されています。

つまり、PLとBSとCSで、企業の基本活動である「お金を集める→投資する→利益をあげる」という3つの活動を表しているのです。逆に言えば、PLとBSとCSには、企業の基本活動である「お金を集める→投資する→利益をあげる」ということしか書かれていないのです。

私はこれが会計の全体像だと思っています。このことがわかるだけで、会計に対するアレルギーが少し薄らぐのではないかと思います。

國貞克則(くにさだ・かつのり) ボナ・ヴィータ コーポレーション代表取締役 1961年岡山県生まれ。東北大学機械工学科卒業後、神戸製鋼所入社。海外プラント建設事業部、人事部、企画部、海外事業部を経て、1996年米国クレアモント大学ピーター・ドラッカー経営大学院でMBA取得。2001年ボナ・ヴィータ コーポレーションを設立。ドラッカー経営学の導入支援や会計研修が得意分野。著書は『財務3表一体理解法』(朝日新書)、『ドラッカーが教えてくれる「マネジメントの本質」』(日本経済新聞出版)など多数。訳書に『財務マネジメントの基本と原則』(東洋経済新報社)がある。 |