國貞克則先生に聞く「決算書の読み方 初心者向け」全6回(3)貸借対照表(BS)とは

文/國貞克則 |

貸借対照表(BS)は左右2つに分かれている

第3回は貸借対照表(BS)の説明です。

連載の第1回で、会計の全体像、第2回から第4回は、財務3表の構造をそれぞれ簡単に説明していきます。

まとめて読むには、この記事上部の表題の下にあるタグ(#がついて丸で囲ってある単語)の、「決算書」または「國貞克則」をクリックしてください。更新されている記事まで表示されます。

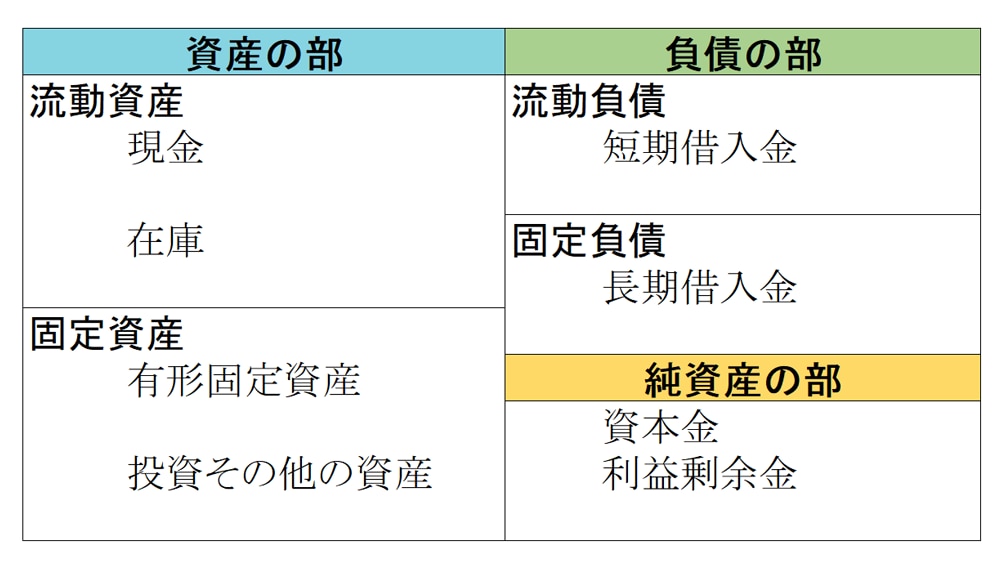

さて、図3-1のように、BSは真ん中に線が入っていて左右に分かれています。BSの右側には、その会社が「これまでにどうやってお金を集めてきたか」ということが表されていて、BSの左側にはその「集めてきたお金が何に投資されているか」ということが表されています。

図3-1 BSの構造

図表:貸借対照表(BS)の構造図

図表:貸借対照表(BS)の構造図

もっと簡単に言えば、BSの右側の「集めてきたお金」が、「今どういう形に変わって会社の中に存在しているか」ということがBSの左側に表されているのです。

BSの左側を見てください。集めてきたお金は「現金」のままじっと持っているものもあるでしょう。商品を仕入れて「在庫」に変わっているお金もあるでしょう。「有形固定資産」というのは、形のある資産ですから、建物や機械装置に変わっているお金もあるということです。「投資その他の資産」とは株式などです。この会社がどこかの会社に投資し、その会社の株式を保有しているような場合です。つまり、株式に変わっているお金もあるというわけです。

左右共に基本的には上から下に流動化しやすい、つまり現金化しやすい順に並んでいます。BSの左側全体を「資産の部」と言います。そして、大きく「流動資産」と「固定資産」という2つの枠に分かれています。流動資産は1年以内に現金化する予定の資産で、固定資産は1年以内に現金化する予定のない資産のことです。

次はBSの右側です。BSの右側は「これまでにどうやってお金を集めてきたか」が表されていると言いました。会社がお金を集めてくる方法のひとつは「他人から借りる」というものです。これが「負債の部」に入ります。ここも「流動負債」と「固定負債」の2つに分かれます。これはBSの左側の分け方と同じで、1年以内に返済しなければならない借金が流動負債で、1年を超えて返済すればよい借金が固定負債です。

他人から借りた借金は、どのような方法で借りてこようが、必ず返さなければならないものです。

負債の部の下に「純資産の部」というところがあります。純資産の部の中に「資本金」というものがありますが、これは株主から資本金として会社に注入してもらったお金です。

ただ、この資本金のことを勘違いしている人がたくさんいます。例えば、この会社に株主Aさんが1千万円の資本金を入れてくれていたとします。このAさんがたまたま急に現金が必要になった場合、この会社にノコノコとやって来て「資本金1千万円を返してください」と言うわけではありません。

資本金というものは、会社が株式を発行して、株主に資本金として注入してもらうものです。つまり、株主は会社の株式を持っているわけです。もし、この会社が上場している会社なら、株主Aさんは自分の持っている株式を株式市場で売却して、その売却時点の株価にあった現金を受け取るということが起こるだけなのです。このとき会社の中では何も起こっていません。会社の外で、株式の売買によってこの会社の株主が、AさんからBさんに代わったということが起こるだけなのです。

バランスシート(BS)は表の右の合計と左の合計が一致する

バランスシート(BS)は表の右の合計と左の合計が一致する

会計研修を行っていると、受講生から「会社の株価が2倍になったら、BSの資本金も2倍になるのですか」という質問を受けたりします。読者のみなさんはもうおわかりですね。会社の株価が2倍になったからといって資本金は何ら変化しません。株価が2倍になっているというのは、会社の外の株式市場で株式の価値が2倍になっているということに過ぎないのです。

資本金の勘違いに加えて、BSに関して多くの人が勘違いしている点がもうひとつあります。多くの会計の入門書には「会社がお金を集めてくる方法は、他人から借りる方法と、資本家から資本金として入れてもらう方法の2つの方法がある」と書いてあります。ただ、それをそのまま鵜呑みにすると会計はどこまでいってもわかりません。

会社がお金を集めてくる方法は、実は3つあります。それは、他人から借りるという1つ目の方法、資本家から資本金として入れてもらうという2つ目の方法、これらに加えて「自分の会社が稼ぎ出す」という3つ目の方法があるのです。つまり、自分の会社が稼ぎ出した「当期純利益」が、BSの右下の「利益剰余金」に積み上がっていくのです。

もう一度BSをまとめて説明しておきましょう。3つの方法、つまり他人から借りる、資本家から資本金として入れてもらう、そして自分の会社が稼ぎ出すという3つの方法で集めてきたお金が、今現在どういう形に変わって会社の中に存在しているのかということを表しているのが貸借対照表(BS)なのです。

貸借対照表(BS)は財産残高一覧表

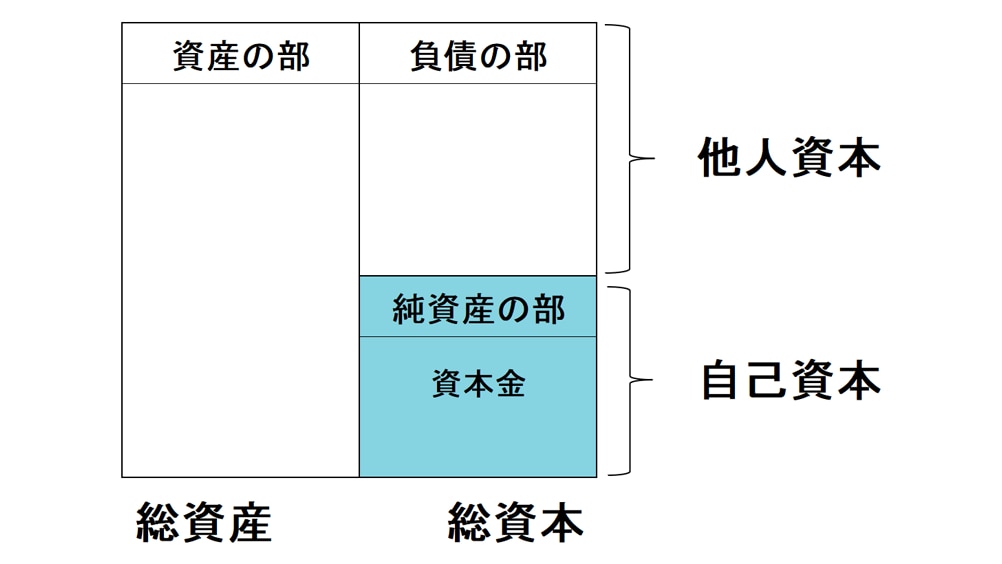

BSで使われる単語をもう少し覚えておいていただきたいと思います。図3-2をご覧ください。BSの右側の合計を総資本と言います。資本主義社会の事業は株主から注入される資本金から始まります。この純資産の部のことを一般的に自己資本と言います。

図3-2 自己資本・他人資本・総資産・総資産

図表:貸借対照表(BS)における自己資本・他人資本・総資産について

図表:貸借対照表(BS)における自己資本・他人資本・総資産について

この自己資本だけでビジネスを行おうと思えば、自己資本の金額だけの資産しか調達できません。この会社の社長さんが金融機関に行って事業計画を説明し、金融機関が支援を約束してくれれば、金融機関から借入金という他人資本が集まってきます。この自己資本と他人資本を足したのが総資本です。

一方、BSの左側の合計を総資産と呼ぶことがあります。これは簡単ですね。BSの左側の資産の合計だから総資産です。

BSはBalance Sheetの頭文字を取ったものですが、なぜ、Balance Sheetと言うのかを説明しておきます。会計を少し勉強したことがある人の中には、BSの右側の合計と左側の合計が一致する、つまり左右の合計がバランス(Balance)するからBalance Sheetと呼ぶと学んできたと思います。

実は、左右の合計がバランスするからBalance Sheetと言うわけでもないのです。もちろん、Balanceという言葉には平行・均衡という意味があります。ただし、Balanceという言葉がお金を取り扱う場面で使われる場合は、その意味はほぼ間違いなく「残高」です。

みなさん、コロナ感染症が収まってまた海外旅行に行けるようになったら、ホテルの明細を見てみてください。一番下にはBalanceと書かれています。それは支払残高とことです。インターネットで英文の収支計算書を調べてみてください、一番下の「残高」のところはBalanceと書かれています。Balanceという言葉がお金を取り扱う場面で使われる場合は、その意味はやはりほぼ間違いなく

「残高」なのです。

つまり、Balance Sheetは会社の財産残高一覧表です。BSの左側から言えば、現金の残高はいくら、在庫の残高はいくら、固定資産の残高はいくら、BSの右側で言えば、借入金の残高はいくら、資本金の残高はいくらというように、BSは会社の財産残高一覧表なのです。BSには必ず日付がついています。「2022年3月31日」といった日付です。それはそうですよね、会社の財産を計算しようと思えば、日付を特定しなければならないからです。BSは、例えば「2022年3月31日」の財産残高一覧表という意味なのです。

欧米の会計士はそういうイメージでBalance Sheetを見ていますので、みなさんも本来の意味でBalance Sheetを理解してください。そうすれば、BSの意味するところがスーッと腹に落ちると思います。

國貞克則(くにさだ・かつのり) ボナ・ヴィータ コーポレーション代表取締役 1961年岡山県生まれ。東北大学機械工学科卒業後、神戸製鋼所入社。海外プラント建設事業部、人事部、企画部、海外事業部を経て、1996年米国クレアモント大学ピーター・ドラッカー経営大学院でMBA取得。2001年ボナ・ヴィータ コーポレーションを設立。ドラッカー経営学の導入支援や会計研修が得意分野。著書は『財務3表一体理解法』(朝日新書)、『ドラッカーが教えてくれる「マネジメントの本質」』(日本経済新聞出版)など多数。訳書に『財務マネジメントの基本と原則』(東洋経済新報社)がある。 |