2022年の年末調整の流れと押さえておきたいポイント

文/斎藤 勇 ファイナンシャルプランナー/宅地建物取引士

年末が近づいてくると、必ずやってくるのが年末調整です。恒例のイベントですが、年に1回の作業なので、「去年はどうやったのだろう……」など、戸惑うことも多いのではないでしょうか。そこで今回は年末調整のおさらいをしながら、2022年の年末調整で注意したいポイントなどをご紹介したいと思います。

目次[非表示]

- 1.年末調整とは?どんな人が対象になるの?

- 2.年末調整の流れは?会社は何をすればいいの?

- 2.1.年末調整の一般的なスケジュール

- 2.2.自治体・税務署に提出する主な書類

- 3.年末調整をしなかった場合のペナルティ・デメリットは?

- 3.1.期限までに納付しないと延滞税が発生する

- 3.2.税金の還付金を受け取れない

- 3.3.年末調整は事業者の義務

- 3.4.年末調整をしないと、従業員は自身で確定申告をしなければならない

- 4.2022年の年末調整で注意したい税制改正の内容は?

- 4.1.住宅ローン控除(住宅借入金等特別控除)

- 4.1.1.住宅ローン控除の控除期間および控除額の計算方法

- 4.2.社会保険料控除・小規模企業共済等掛金控除の「控除証明書」

- 4.3.非居住者である扶養親族にかかる扶養控除の適用要件の改正は2023年から

- 5.年末調整も電子化の動きが加速。早めの準備を!

- 6.年末調整は計画的に進めていきましょう

年末調整とは?どんな人が対象になるの?

会社に勤める人の所得税は、毎月給料から天引きをして、会社が代わりに納税しています。しかし、その時点の所得税はあくまで概算で、正しい税額ではありません。そこで、その年の所得が確定した時点で正しい税額を計算して、所得税の過不足を調整・清算する必要があります。そのための手続きが年末調整です。

年末調整の対象になるのは、会社が給料を支払っている従業員で、アルバイトやパートタイマーとして働く人も含まれます。その条件をまとめたのが以下となります。なお、派遣社員は、雇用している派遣元が年末調整をするため対象外です。

年末調整の対象になる人は次のような人です。

・企業に1年を通じて勤務している人 ・企業にその年の中途で就職した人のうち、年末まで勤務している人 |

一方、年末まで勤務している人でも、次のような人は年末調整の対象外です。

・主たる給与の収入金額が2,000万円を超える人 ・災害による被害を受けて、「災害被害者に対する租税の減免、徴収猶予等に関する法律」の規定で、源泉所得税と復興特別所得税の徴収猶予、もしくは還付を受けた人 ・2カ所以上から給与の支払いを受けている人で、他の給与の支払者に扶養控除等(異動)申告書を提出している人や、年末調整までに扶養控除等(異動)申告書を提出していない人 ・非居住者(海外に転勤するなどして、引き続き1年以上国内に住所がない人) ・日雇い労働者のように、継続して同一の雇用主に雇用されない人 |

また、その年の中途で退職した人のうち、次に該当する場合は年末調整の対象になります。

・死亡によって退職した人 ・著しい心身の障害のため退職した人で、その退職の時期からみて、その年に再就職ができないと思われる人 ・12月中に到来する給料の支払いを受けた後に退職した人 ・パートタイマーとして働いている人が退職した場合で、その年に支払われる給与の総額が103万円以下の人(その年に他の勤務先から給料の支給を受けると見込みがある人は除く) |

年末調整の流れは?会社は何をすればいいの?

年末調整は、その年の最後の給料を支給する際に行うことになっているため、まずは12月分の給料の支給日に向けて準備を進めていきましょう。一般的なスケジュールは次のようになります。

年末調整の一般的なスケジュール

11月 |

・毎月の給料とボーナスをもとに、その年に支払う給与を計算 ・従業員に対して必要な書類の配布と回収 ・回収した申告書と書類を確認し、不備について修正を依頼 |

12月 |

・回収した申告書・証明書をもとに、従業員の所得税を計算 ・計算した正しい所得税をもとに、12月分の給料で過不足分を調整 ・提出する年末調整関連書類の作成に着手 |

1月 |

・年末調整で確定した所得税を1月10日までに納付 ・法定調書や給与支払報告書など所定の書類を、1月31日までに所轄の自治体・税務署へ提出 ・年末調整関連書類の保管(1月10日の翌日から7年間保存) |

従業員にとって年末調整は、申告書と証明書類を提出すれば終了ですが、企業は1月10日の納税と、1月末の書類提出まで作業が続きます。1月末に向けて準備を進めていきましょう。

自治体・税務署に提出する主な書類

支払調書 |

誰に・どんな内訳のお金を・いくら支払ったのか、といった内容を記載した書類。支払先にも送付することが多い。提出先は税務署。 |

法定調書合計表 |

作成したさまざまな法定調書を集計した表のこと。従業員ごとに法定調書を提出すると煩雑になるため、事業主体ごとに集計して提出することになっている。提出先は税務署。 |

源泉徴収票 |

給料等の支払額、源泉徴収した所得税額を証明する書面。従業員へ渡した源泉徴収票と同じ内容のもの。提出先は税務署。 |

給与支払報告書 |

誰にいくら給料を支払ったのか証明する書類。提出先は市区町村。市区町村は提出された報告書をもとに、住民税と国民健康保険の額を計算する。 |

年末調整をしなかった場合のペナルティ・デメリットは?

年末調整をしないでいると、次のようなペナルティやデメリットが考えられます。

期限までに納付しないと延滞税が発生する

源泉徴収した所得税と復興特別所得税は、原則として、給料などを支払った月の翌月10日までに納めなければなりません。そのため、不足額があれば年末調整で徴収して、翌年の1月10日までに納付しなければならず、これを過ぎると延滞税が課せられてしまいます。

税金の還付金を受け取れない

源泉徴収制度では、年税額よりも多く納付しているケースがほとんどです。そのため、年末調整をしないと、本来納める税金の額を確定することができず、従業員に還付することができません。

年末調整は事業者の義務

所得税法では、税額に不足額がある場合、「不足額はその年最後に給与等の支払いをする際に徴収して、翌月10日までに国に納付しなければならない」と定めています。つまり、年末調整は事業者に課せられた義務で、これを怠れば罰則を受ける可能性があります。

年末調整をしないと、従業員は自身で確定申告をしなければならない

年末調整をしないと、従業員は自分で確定申告をしなければなりません。従業員にとって負担になるだけでなく、会社への不満につながる可能性があります。

2022年の年末調整で注意したい税制改正の内容は?

年末調整は税制改正の影響を受けることがあります。2022年の年末調整で注意したいポイントを、国税庁の「令和4年4月 源泉所得税改正のあらまし」をもとにみてみましょう。

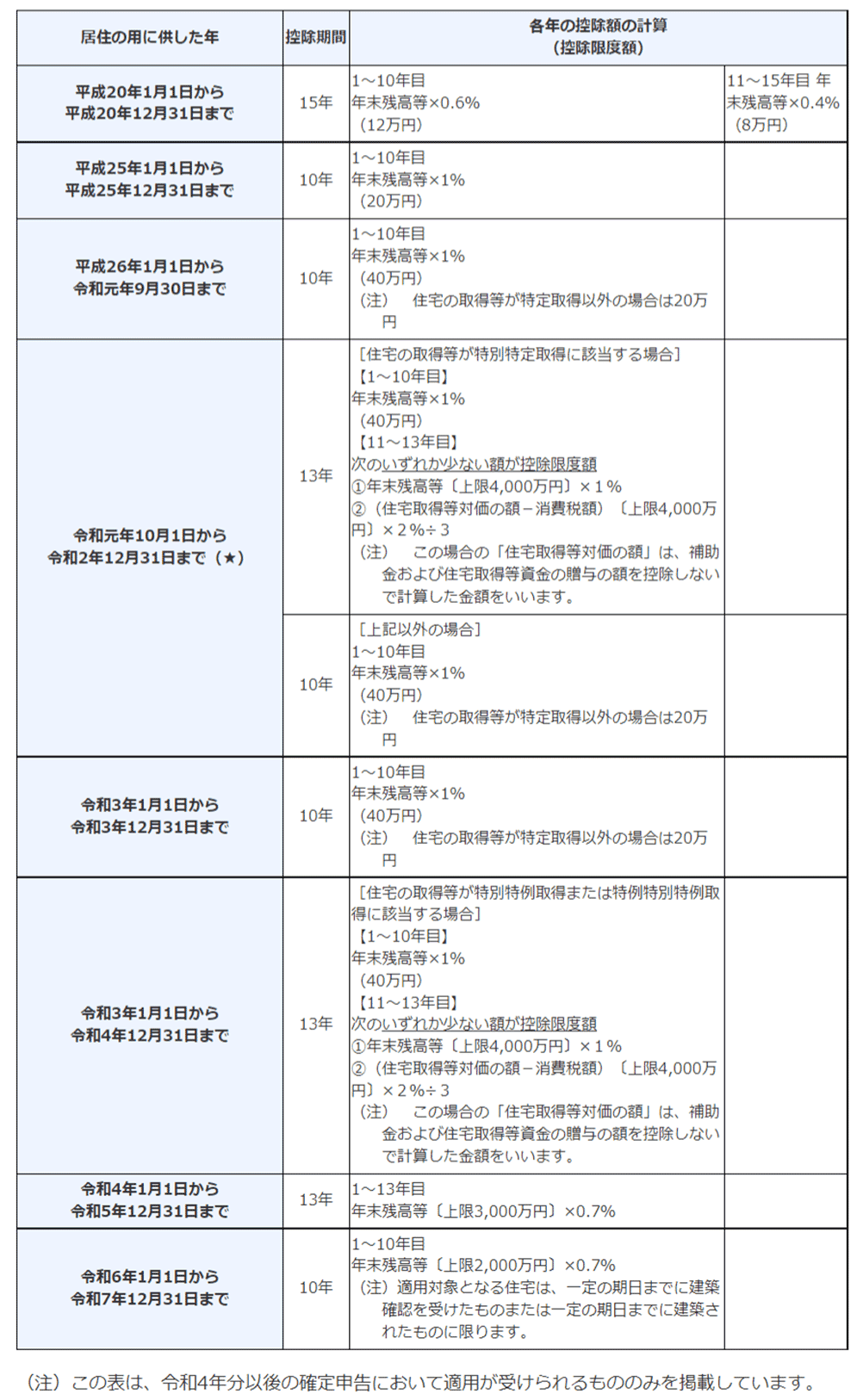

住宅ローン控除(住宅借入金等特別控除)

住宅ローン控除の適用期限が2025年(令和7年)12月31日まで延長され、控除率が0.7%に引き下げられています。ただ、住宅ローン控除の初年度は確定申告が必要で、年末調整で控除するのは2年目以降となります。そのため、事務作業で対応が必要になるのは、2023年以降の年末調整になります。

住宅ローン控除の控除期間および控除額の計算方法

図表1:住宅ローン控除の控除期間および控除額の計算方法

図表1:住宅ローン控除の控除期間および控除額の計算方法

出典:国税庁「No.1212 一般住宅の新築等をした場合(住宅借入金等特別控除)」

社会保険料控除・小規模企業共済等掛金控除の「控除証明書」

年末調整業務の電子化が推奨されていますが、社会保険料控除・小規模企業共済等掛金控除の「控除証明書」も、2022年10月1日から電子データによる提出が可能になりました。

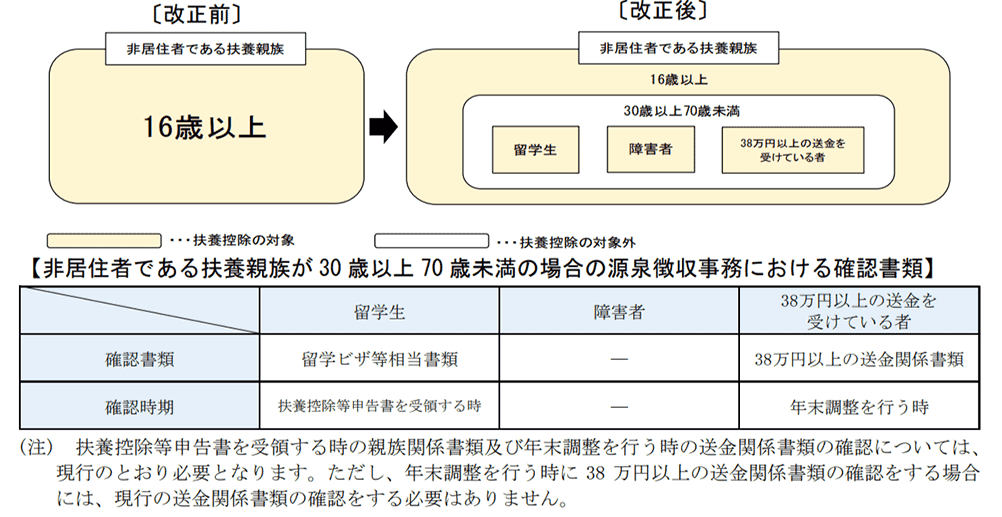

非居住者である扶養親族にかかる扶養控除の適用要件の改正は2023年から

令和2年度税制改正で「非居住者である扶養親族にかかる扶養控除の適用要件」が改正されていますが、対応が必要になるのは2023年からです。その内容は、「16歳以上の非居住者である扶養親族のうち、30歳以上70歳未満の非居住者で、(1)留学生、(2)障がい者、(3)38万円以上の仕送りを受けている人のいずれにも該当しない人」は、扶養親族の範囲から除外されます。

令和5年1月1日以降 非居住者である扶養親族に係る扶養控除の適用要件の改正

図表2:令和5年1月1日以降 非居住者である扶養親族に係る扶養控除の適用要件の改正

図表2:令和5年1月1日以降 非居住者である扶養親族に係る扶養控除の適用要件の改正

出典:国税庁「源泉所得税改正のあらまし」

年末調整も電子化の動きが加速。早めの準備を!

政府は「年末調整控除申告書作成用ソフトウェア」(年調ソフト)※を提供するなど、年末調整の電子化を推進しています。その理由は、電子化には会社・従業員双方にさまざまなメリットがあるからです。どんなメリットがあるのか、それぞれの視点からみてみましょう。

会社のメリット

・従業員が年調ソフトで作成した申告書データを利用することで、控除額の検算が不要になる ・控除証明書等データを利用した場合、添付書類の確認等の事務作業がなくなる ・従業員からの申告書類作成に関する問い合わせが減る ・書類保管コストと手間を削減できる |

従業員のメリット

・申告書の記入や控除額の計算といった手間が省略され、負担が軽減される ・書面で提供された控除証明書等を紛失した場合、再発行を依頼しなければならなかったが、その手間も不要になる ・従業員が「マイナポータル連携」を利用すると、複数の控除証明書等を一度の処理で取得できるため、利便性が向上する |

※「年末調整控除申告書作成用ソフトウェア」(年調ソフト)

国税庁が提供する無料のアプリ。従業員は控除証明書等のデータを活用して年末調整申告書を作成し、勤務先に提出する電子データや書面を作成することができる。

年末調整は計画的に進めていきましょう

年末調整をスムーズに終わらせるには、早めの準備と着手がポイントになります。スケジュールを組んで、計画的に進めていきましょう。

また、国税庁から年調ソフトが提供されるなど、年末調整の手続きは電子化が進んでいます。電子化には会社・従業員の双方にメリットがあることから、今後は電子化が一般的になると思われます。現段階では電子データで提出する従業員が少ない企業も、来年に向けて準備を進めていくといいのではないでしょうか。

【プロフィール】 斎藤 勇 オフィスISC代表 ファイナンシャルプランナー/宅地建物取引士 保険や貯蓄、住宅ローンなど、お金にまつわる疑問や悩みごとの相談に応じている。不動産取引では不動産投資を通じて得た豊富な取引経験をもとに、売り手と買い手、貸し手と借り手、それぞれの立場でアドバイスを実施。趣味はマリンスポーツ。モットーは「常に感謝の気持ちを忘れずに」。 |