&res=1280x720&is_new_uid=true&_tcuid=202504061754365013&_tcsid=202504061754365045)

2022年10月に非正規雇用の年金など社会保険加入要件が緩和 企業側の注意点と行うべき従業員フォロー

社会保険とは、被保険者や被扶養者のリスクに備える公的保険で、狭義には厚生年金保険と健康保険を指します。2016年10月に適用範囲が拡大されて正社員でないパートタイムやアルバイトの従業員も加入しやすくなり、2022年10月からはさらに要件が広がり、対象者が拡大します。

健康保険や厚生年金は加入すれば、何かあった時の保障や老後の年金が手厚くなります。同時に企業・従業員双方に保険料を負担する義務も生じます。特に保険料が天引きされるため、手取り給料が減る従業員には、加入するか否かが生活、家計に大きな影響を与えます。企業は早い段階で自社の適用拡大時期や、適用の範囲、保険料の額などを明確にし、従業員に明示しておくべきでしょう。

そこで、2022年の加入要件緩和の概要と企業や従業員が受ける影響について詳しく紹介し、企業側が取り入れたいフォローアップの取り組みについて考えてみたいと思います。

文/横山 晴美

目次[非表示]

社会保険には加入要件がある

2021年3月の内閣府発表によると、新型コロナウイルスの影響で2020年は全国の雇用者数が124万人あまりも減少しました。特にパートタイムやアルバイト等の非正規雇用者の減少幅が大きく、改めて景気の影響を非常に強く受ける不安定さが浮き彫りになりました。今後雇用が回復したとしても、多くの非正規雇用者はこの経験から潜在的不安を感じ続けるのではないでしょうか。

非正規雇用の場合、採用後の待遇面で正社員とさまざまな差が生じるケースがあります。特にこれまで影響が大きかったのが、社会保険加入へのハードルでした。その対処として、2016年以降社会保険の適用範囲の拡大が進められ、非正規雇用者が社会保険に加入しやすくなってきています。

健康保険、厚生年金保険などの社会保険に加入すれば、病気になった時や老後の保障が手厚くなります。ゆえに従業員は加入を歓迎するだろうと経営層は考えがちかもしれません。しかし加入すると従業員も保険料を負担せねばならず、手取りの給料が減るので、「加入したくない」という従業員も一定数出てくることが考えられます。

また、加入対象拡大のスケジュールは企業ごとに異なります。自身が加入対象になるのか分からない、という従業員も現れるでしょう。企業側としては、社内の労務管理をスムーズに進めるためにも、従業員への適切な情報周知が必須となります。

2022年10月よりさらなる要件拡大へ。非正規雇用者 社会保険の加入要件は?

2016年以降、適用拡大は段階的に進められており、2022年10月に次の拡大が実施される予定で、さらにその後の計画もあります。ここで2021年11月時点の現状と今後のスケジュールを見ていきましょう。

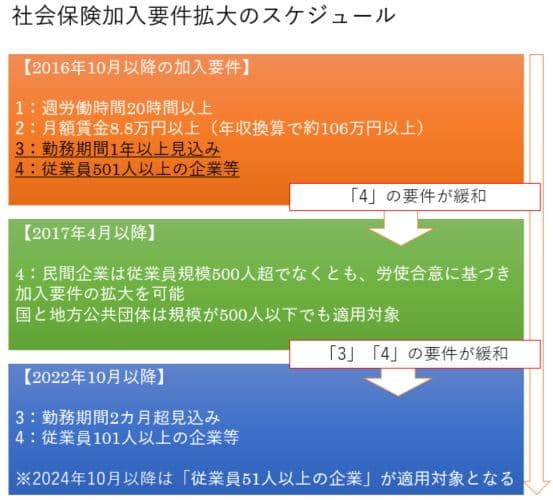

非正規雇用者、加入要件拡大のスケジュール

適用拡大によって加入要件は次のように緩和されてきています。ベースとなる2016年10月の加入要件を確認し、その後変化したポイントをまとめました。

【2016年10月以降の加入要件】

1:週労働時間20時間以上

2:月額賃金8.8万円以上(年収換算で約106万円以上)

3:勤務期間1年以上見込み

4:従業員500人超の企業等

【2017年4月の拡大】

2016年の要件4「従業員規模500人超の企業等」が以下のように変更。

・民間企業は従業員規模500人超でなくとも、労使合意に基づき加入要件の拡大を可能とする。

・国と地方公共団体に属する事業所は規模が500人以下でも適用対象となる。

【2022年10月の拡大予定】

2016年の要件3と4が以下のように変更。

・勤務期間2カ月超

・従業員101人以上の企業等

まとめると2022年10月以降の要件は以下のようになります。

1:週労働時間20時間以上

2:月額賃金8.8万円以上(年収換算で約106万円以上)

3:勤務期間2カ月超

4:従業員101人以上の企業等

注目すべき変更点は、加入対象となる勤務期間が「1年以上見込み」から「2カ月超」と大幅に短くなったことです。例えば半年程度の雇用期間であっても、月額賃金が8.8万円以上であれば社会保険への加入が可能になります。また従業員規模の基準がぐっと下がり、中小企業でも社会保険に入れるようになった点も覚えておくべきポイントでしょう。

さらに2024年10月以降には、2022年の要件4「従業員101人以上の企業等」が「従業員51人以上の企業」と変更され、更に小規模な会社で働いていても社会保険に入れるようになる見込みです。

なお、要件を満たしていても学生は社会保険加入の対象外です。

2016年10月以降における社会保険加入拡大のスケジュール

厚生労働省のHPを基に著者作成

https://www.mhlw.go.jp/content/000739527.pdf

加入要件に関する注意点

一連の適用拡大の流れを理解するうえで、非正規雇用者を採用する企業は以下の点に注意しておく必要があります。

【制度について】

社会保険は任意制度ではないため、要件に当てはまると、従業員の意思に関係なく強制加入となります。その旨を従業員に周知しておく必要があります。また、企業も適用拡大で新たに社会保険に加入する従業員の保険料支払いに充てる資金の増加分を、あらかじめ計算し、予算に織り込んでおく必要があります。

【「月額賃金8.8万円以上」について】

月額賃金に「賞与」「残業代」「通勤手当」などは含まれません。予め決まっている賃金(所定内賃金)で判断されるため、事前の確認が必要です。

【「従業員〇〇人超」について】

アルバイトやパートも含めた全従業員数でカウントするのではなく、現時点のその企業ですでに社会保険の対象となっている従業員の数で数えます。改めて、正確な人数を把握しておきます。

【加入事務所の選択について】

また、複数の企業で働いている従業員が同時に2カ所以上の事業所で社会保険の加入要件を満たした場合、従業員側で加入する事業所を選択できます。

従業員の働く環境や条件によって多様なケースが考えられるため、制度の詳細について企業側から情報提供していくことが望ましいでしょう。

非正規雇用者の社会保険加入のメリットとデメリット

新たに非正規雇用者が社会保険に加入することで、企業にはどのようなメリットとデメリットが生じるのでしょうか。

企業側メリットとデメリット

従業員にとっては待遇改善となるため、モチベーション向上が期待できます。傷病手当金、出産手当金などの保障も手厚くなり、リスクへの備えが厚くなって安心して働けるようになるため、長期的な就労を見込めるのが大きな効果でしょう。

一方、社会保険料の企業負担分が増加するのはデメリットといえます。従業員は社会保険に入ると保険料を払う義務が生じるため、わざと加入要件を満たせないように労働時間や勤務期間を抑える人が出てくる可能性があり、それもデメリットと言えるでしょう。

従業員への影響

従業員の視点で見ると、保険料を納付する分、手取りの給料が減り、生活に影響が出る可能性があることが不安になるでしょう。たとえば厚生年金に加入して、将来受け取れる年金が増えると言われても、「今、生活が苦しい」従業員には、目先の収入確保の方が重要と思えるかもしれません。

例として、夫が正社員で妻がパートタイム従業員という世帯で、妻が扶養から外れないよう年収130万円を目安に働いているケースを考えてみましょう。

一般的に、本人の年間収入が130万円未満までなら世帯主の扶養に入れます(60歳以上や障害がある場合は180万円未満)。扶養家族になっていれば、妻本人は社会保険料を支払う必要がないため、老後基礎年金だけで厚生年金はもらえませんが、経済的な負担を抑えて医療保障を受けられます。妻が新たにパートタイムでの勤務先で社会保険に加入するとなれば、保険料支払いによって手取りが減少するため、デメリットに感じるかもしれません。

妻が勤務時間を増やして保険料負担分を上回る働き方ができれば手取りは減りませんが、小さい子供がいるなど家庭の事情等でそれが難しいこともあるでしょう。

社会保険加入をデメリットととらえてしまえば、労働時間や日数を減らすなど加入要件を満たさない働き方を選んだり、場合によっては離職につながったりするかもしれません。

地域や加入する健康保険によって若干の差はありますが、社会保険の本人負担は概ね15%程度です。収入が140万円であれば、約21万円が天引きされ、手取りは約119万円になります。

そのため、収入が130万円を超えてなお、手取りを増やすためには収入を約153万円(153万円-153万円×約0.15=約130.05万円)以上まで伸ばしたいところです。

保険料とは別に年収201万円を超えると配偶者特別控除(最大38万円)が使えなくなりますが、夫の所得が1000万円を超えた場合そもそも配偶者控除は使えません。また、老年期に妻が夫とは別にずっと厚生年金をもらえることや働いている間の手取りが増えることによる貯金増加を考えると、実際は特に家にいなければならない理由がなければ、扶養内にとどまる必要はないケースが多いかもしれません。

【コラム】:傷病手当金、出産手当金について 出産手当金は出産による休暇(産前産後休暇)を取得した場合に、所定の給付を受けることができる制度です。対象となる期間は出産日(出産が予定日より後になった場合は、出産予定日)前42日(多胎妊娠の場合は98日)から、出産日の翌日以降56日までの範囲内です。ただし、その期間内でも企業から給与の支払いがある場合は支給対象外となります。 |

企業として取り組みたいフォローアップのポイント

以上のように、従業員にとって社会保険加入はメリットと同時にデメリットも生じます。だからこそ、企業は社会保険加入の詳細を従業員に丁寧に周知する必要がありますし、従業員個々の事情に応じた対応が望まれます。

加入を希望しない従業員への対応

社会保険への加入を求めない従業員に対しては、短時間勤務など社会保険に加入しない働き方を用意することが、ひとつの対応策となります。保障が薄くなる懸念も生じるかもしれませんが、全従業員を対象とする福利厚生の充実など、別の視点でのフォローを検討するといいでしょう。

社会保険に加入したいが、不安が残る従業員への対応

一方、社会保険に加入したいと考えている従業員から、「いつ加入できる見込みなのか」「手取りが減らないよう勤務時間は増やせるのか」といった不安の声が出ることもあります。今後の働き方を個々に話し合う機会を作り、情報共有を進めましょう。

加入してもしなくても、希望に合った働き方ができる体制を整えることで、従業員はより良い選択をしていけるはずです。

長期雇用を前提にした弾力的な人材活用をしよう

先に紹介したとおり、社会保険に加入した従業員は、長期的な就労が見込めます。安定した長期雇用を前提とするならば、責任のある仕事を任せ、キャリアアップを図るほか、責任に応じて時給を上げたり、可能な範囲で労働時間を伸ばしたりすることでモチベーション向上を目指すといった施策を取り入れてみましょう。結果として、生産性の向上につながり、場合によっては厚生労働省のキャリアアップ助成金が受け取れる可能性があります。

【コラム】:キャリアアップ助成金とは 非正規雇用の従業員を活用する場合、次のようなキャリアアップ助成金を申請できる可能性があります。(詳しくは記事の末尾に厚生労働省へのリンクがありますので参考にしてください)。 1:「賃金規定等改定コース」 2:「短時間労働者労働時間延長コース」 手取り額の減少を避けたい従業員については、「労働時間延長」「賃金増額」を取り入れることで、加入に関するデメリットの解消につながります。キャリアアップ助成金を活用できれば、企業も施策を取り入れやすいでしょう。双方にとって良い効果が得られるので、積極的に活用したい制度です。 |

従業員一人ひとりに応じた対応で職場環境を向上させよう

社会保険に加入することで、非正雇用者はより安心して働ける環境になったと感じるでしょう。ただし手取り給料の減少などデメリットも含めて社内説明会などで丁寧に周知することで、従業員自身が働き方を理解して選択できるようにすることが大切です。

自身の意思で社会保険に加入しない従業員や、そもそも加入できない学生も含めると、より働き方の多様化が進むと考えられます。企業はすべての従業員が最善の働き方ができるよう、個々の事情に応じた対応が求められます。

【プロフィール】 横山 晴美(よこやま・はるみ) ライフプラン応援事務所代表 AFP(アフェリエイティッド・ファイナンシャル・プランナー) FP2級技能士 2013 年にファイナンシャル・プランナーとして独立。一貫して個人の「家計」と向き合う。お金の不安を抱える人が主体的にライフプランを設計できるよう、住宅や保険などお金の知識を広く伝える情報サイトを立ち上げる。またライフプランの一環として教育制度や働き方関連法など広く知見を持つ。 |