老後の資産形成で始めたいiDeCo(イデコ)【基本編】 FPがメリット・デメリットなど仕組みを解説

文/斎藤 勇 ファイナンシャルプランナー/宅地建物取引士

老後の資産形成の手段としてiDeCo(イデコ)が注目されており、ミドルシニアからも始める人が増えています。そこで今回は、なぜiDeCo(イデコ)が老後の資産形成に有効なのか、メリットやデメリットなど、iDeCo(イデコ)を始める人・始めた人が知っておいたほうがいいポイントをファイナンシャルプランナーの斎藤勇さんが解説します。

目次[非表示]

- 1.iDeCo(イデコ)とは?

- 2.iDeCo(イデコ)の掛金・受け取り方などのルールを確認しよう

- 2.1.iDeCo(イデコ)に加入できるのはどんな人? 企業型DC加入者は2022年10月から制度改正で加入要件が緩和される

- 2.2.何歳まで加入できる? 2022年5月から国民年金の被保険者は65歳までに拡充

- 2.3.掛金はいくらから始められる? 上限や決める時の注意点は?

- 2.4.給付金は何歳から受け取れる?

- 2.5.年金資産の受け取り方は?

- 2.5.1.一時金として一括で受け取る

- 2.5.2.年金として受け取る

- 2.5.3.一時金と年金を組み合わせて受け取る

- 3.iDeCo(イデコ)の節税効果は? メリット・デメリットは?

- 3.1.iDeCo(イデコ)のメリット

- 3.1.1.1)積み立て時の節税メリット

- 3.1.2.2)運用時の節税メリット

- 3.1.3.3)受け取り時の節税メリット

- 3.2.iDeCo(イデコ)のデメリット

- 3.2.1.1)運用成績によって受給額が変わる

- 3.2.2.2)自由に解約・引き出しができない

- 3.2.3.3)さまざまな手数料が必要

- 4.経営者にはこんなメリットもある!

- 5.iDeCo(イデコ)の始め方

- 5.1.1)運用する金融機関を選ぼう

- 5.2.2)掛金の額を決めよう

- 5.3.3)運用する金融商品と配分を決めよう

- 6.まとめ

iDeCo(イデコ)とは?

日本の年金制度は「3階建て」と聞いたことがある人もいらっしゃるかもしれません。1階部分は国民年金、2階部分は会社員や公務員などが加入する厚生年金で、この1階~2階部分が公的年金と呼ばれています。これに対して、iDeCo(イデコ)は加入が任意の私的年金で、公的年金に上乗せして給付される3階部分にあたり、60歳以降に一時金または年金で受け取る仕組みです。

iDeCo(イデコ)が公的年金と大きく違うのは、加入者自身が掛金を拠出して、投資信託や定期預金、保険など用意された金融商品を選んで運用すること。つまり、将来受け取れる年金額が運用成果に応じて変わる「確定拠出型」の年金ということです。公的年金のように年金額があらかじめ決まっている「確定給付型」ではありません。

iDeCo(イデコ)の掛金・受け取り方などのルールを確認しよう

iDeCo(イデコ)にはさまざまなルールがあります。2022年にはルールの一部が変更されるため、合わせて確認しておきましょう。

iDeCo(イデコ)に加入できるのはどんな人? 企業型DC加入者は2022年10月から制度改正で加入要件が緩和される

iDeCo(イデコ)は自営業者や会社員、公務員、専業主婦・主夫など誰でも加入できます。加入できないのは国民年金の保険料を納めていない人や、企業型DC(企業型確定拠出年金)に加入している一部の会社員です。

しかし、2022年10月から、企業型DCとiDeCo(イデコ)の同時加入の要件が緩和されます。企業型DCに加入している場合、「労使合意に基づいて企業型DCとiDeCo(イデコ)と併用が認められ、かつ、事業主掛金の上限を引き下げた場合」でないと同時加入できませんが、2022年10月からは労使の合意や事業主掛金の上限の引き下げがなくても、限度額の範囲内でiDeCo(イデコ)との併用を選べるようになります。

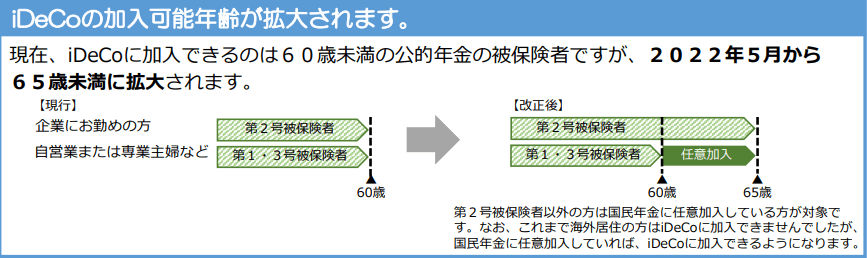

何歳まで加入できる? 2022年5月から国民年金の被保険者は65歳までに拡充

iDeCo(イデコ)は原則、60歳になると加入できません。しかし、2022年5月からルールの一部が変わり、国民年金の被保険者は65歳まで加入できるようになりました。

ここでポイントになるのは「国民年金の被保険者」であることです。会社員や公務員などが加入する厚生年金は、厚生年金保険料に国民年金保険料が含まれているため、「国民年金被保険者」になります。そのため、勤務先の厚生年金に加入していれば、65歳までiDeCo(イデコ)に加入できます。

一方、自営業者や専業主婦・主夫の場合、60歳になると国民年金の被保険者ではなくなります。そのため、国民年金に任意加入※している人を除いて、60歳になるとiDeCo(イデコ)に加入できなくなります。

※国民年金の納付期間は40年(480ヵ月)です。60歳までに老齢基礎年金の受給資格を満たしていない人や、40年の納付済期間を満たしていない人は、60歳以降でも国民年金に任意加入することができます。

図表1:iDeCo(イデコ)の加入可能年齢は65歳未満に拡大された

図1:iDeCo(イデコ)の加入可能年齢は65歳未満に拡大された

図1:iDeCo(イデコ)の加入可能年齢は65歳未満に拡大された

出典:厚生労働省

掛金はいくらから始められる? 上限や決める時の注意点は?

iDeCo(イデコ)は月々5,000円以上、1,000円単位の掛金で始められます。また、年1回以上、自分が決めた月にまとめて拠出(年単位拠出)することもできます。

一方で、「iDeCo(イデコ)は原則60歳にならないと引き出せない」「掛金は変更できるが1年に1回だけ(止めるのはいつでもできます)」といった制約があります。そのため、まずは無理のない金額から始めることをおすすめします。

また、掛金の上限は、加入している年金の種類や職業によって違います。

図表2:iDeCo(イデコ)の掛け金上限表

被保険者 |

掛金上限 |

|

|---|---|---|

第一号被保険者(国民年金に加入する自営業者、フリーランスなど) |

月額68,000円 ※国民年金基金の掛金、国民年金の付加保険料がある人はそれらを合算 |

|

第2号被保険者 |

企業年金がない会社員 |

月額23,000円 |

企業型DCに加入している会社員 |

月額20,000円 |

|

確定給付企業年金(DB)と企業型DCに加入している会社員 |

月額12,000円 |

|

確定給付企業年金(DB)のみに加入している会社員 | ||

公務員など | ||

第3号被保険者(専業主婦・主夫) |

月額23,000円 |

|

図表2:iDeCo(イデコ)の掛け金上限表

出典:iDeco公式サイト

給付金は何歳から受け取れる?

iDeCo(イデコ)で積み立てた年金資産(老齢給付金)を受け取れるのは60歳からですが、iDeCo(イデコ)に加入していた期間(通算加入者等期間)が10年以上必要です。通算加入者等期間が10年に満たない場合には、受給可能な年齢(受給権が発生する年齢)が次のように繰り下がります。また、2022年5月以降、60歳以上で新たに加入した人は、新規加入から5年後に受け取ることができるようになります。

図表3:iDeCo受け取り可能年齢

60歳までの通算加入者等期間 |

受け取り開始可能年齢 |

|---|---|

10年以上 |

満60歳 |

8年以上10年未満 |

満61歳 |

6年以上8年未満 |

満62歳 |

4年以上6年未満 |

満63歳 |

2年以上4年未満 |

満64歳 |

1ヵ月以上2年未満 |

満65歳※1 |

※1 60歳以上で新規加入した場合は(2022年5月以降)、新規加入から5年後に受け取りを開始できます。

図表3:iDeCo受け取り可能年齢

出典:iDeCoナビ

※70歳に到達する前に、傷病で一定以上の障害状態になった場合、傷病が続いた状態で一定期間(1年6ヵ月)を経過すると障害給付金を受給できます。

※加入者が死亡した場合には、遺族が死亡一時金を受給できます。

年金資産の受け取り方は?

iDeCo(イデコ)は、年金資産の受け取り方を、次の3つの中から選べます。

一時金として一括で受け取る

原則60歳から75歳※になるまでの間に、一時金として一括で受け取れます。

※公的年金の繰り下げ受給が75歳まで可能になるのに合わせて、2022年4月から「75歳になるまでの間」に拡大されました。

※受給権が発生する年齢に到達している必要があります。

年金として受け取る

原則60歳※になったら、5年以上20年以下の期間で、運営管理機関が定める方法で年金として受け取ることができます。なお、金融機関によっては、終身年金として受け取ることができる場合もあります。

※受給権が発生する年齢に到達している必要があります。

一時金と年金を組み合わせて受け取る

運営管理機関によっては、原則60歳※になったら、一部を一時金で受け取り、残りを年金で受け取ることもできます。

※受給権が発生する年齢に到達している必要があります。

iDeCo(イデコ)の節税効果は? メリット・デメリットは?

iDeCo(イデコ)のメリット

iDeCo(イデコ)のメリットは、1)積み立て時、2)運用時、3)受け取り時のそれぞれで節税効果が期待できることです。

1)積み立て時の節税メリット

積み立てた掛金は「小規模企業共済等掛金控除」の対象で、厚生年金や国民年金の保険料と同様に全額が所得控除の対象になり、所得税と住民税の負担が軽減されます。そのため、積み立て時の節税効果は所得税率が高い人ほど大きくなり、所得税を支払っていない人は、積み立て時の節税メリットがありません。

なお、専業主婦・主夫の場合、年収103万円までは所得税が課税されません。また、年収が多いと配偶者控除を受けられないことや、第3号被保険者に該当しなくなることがあるため、iDeCo(イデコ)に加入するメリットが限られてしまいます。

どのくらいの節税効果が期待できるのか確認したい場合には、公式サイトの「かんたん税制優遇シミュレーション」を利用してみましょう

https://www.ideco-koushiki.jp/simulation/

(iDeCo公式サイトへ遷移します)

2)運用時の節税メリット

自身で資産運用する場合、預貯金の利息や投資信託の運用益、株式の譲渡益や配当金には所得税や住民税が課税されます。しかし、iDeCo(イデコ)を通して運用した利益には課税されず、非課税のまま再投資できます。

3)受け取り時の節税メリット

運用資産を受け取る際、一時金で受給する場合は「退職所得控除」、年金で受給する場合は「公的年金等控除」の対象になります。

また、iDeCo(イデコ)には、「運用が好調だと、将来受け取るお金が増える」「積立貯金の感覚で、少額で始められる」「低コスト・長期運用に適した金融商品が用意されている」などといったメリットもあります。

iDeCo(イデコ)のデメリット

ご紹介したように、iDeCo(イデコ)にはさまざまなメリットがありますが、次のようなデメリットもあるため、おさえておきましょう。

1)運用成績によって受給額が変わる

iDeCo(イデコ)は受け取れる年金資産があらかじめ決まっているわけではないため、運用成績によっては、期待通りの成果が得られないことがあります。また、運用する金融商品の中には、元本が確保されていないものもあるため、掛け金より受け取れる金額が下がってしまう可能性があります。始める際には、商品の特徴をよく理解しておかなければなりません。

2)自由に解約・引き出しができない

iDeCo(イデコ)は老後の資産形成が目的の制度です。そのため、積み立てた掛金や運用益は原則60歳になるまで引き出すことができません。

3)さまざまな手数料が必要

iDeCo(イデコ)では加入時や移換時に手数料がかかります。そのほかでは、掛金納付の都度必要な加入者手数料、掛金の還付が必要になった場合の還付事務手数料、運営管理機関が設定している手数料などもあり、投資信託で運用する場合は信託報酬も発生します。手数料は金融機関によって異なるものもあるため、事前に確認しておきましょう。

経営者にはこんなメリットもある!

事業経営にはさまざまなリスクがあり、時には事業そのものが立ち行かなくなってしまう場合も。そのような場面では、それまで蓄えてきた資産もすべて失ってしまう可能性があります。

しかし、iDeCo(イデコ)は公的年金と同様に、税金などの滞納処分を除いて差し押さえができません。iDeCo(イデコ)なら、もしもの場合でも老後のための資産を守ることができるのです。

iDeCo(イデコ)の始め方

iDeCo(イデコ)を始める場合のおおよその手順は次の通りです。

1)運用する金融機関を選ぼう

iDeCo(イデコ)を取り扱っている金融機関(運営管理機関)を通して加入の申し込みをします。金融機関はたくさんありますが、選べるのは1つだけです。取り扱っている運用商品やサービスの内容、手数料はそれぞれ異なるため、「魅力的な運用先はあるのか」「どんな手数料がいくら必要なのか」「ホームページやコールセンター、運用を学べる資料など、サービスは充実しているか」など、細かくチェックしてから決めましょう。

なお、運用途中で金融機関の変更はできますが、手数料が必要になることや、資産を移すのに時間がかかることがあるため注意が必要です。

2)掛金の額を決めよう

掛金は1年に1回だけしか変更できません。また、掛金の拠出はいつでもやめられますが、前述の通り、積み立てた掛金や運用益は原則60歳まで引き出せません。限度額の範囲内で、無理なく続けられる金額を設定しましょう。

3)運用する金融商品と配分を決めよう

用意された金融商品の中から、特徴やリスクを確認して、自分に合った運用商品を選びましょう。また、運用商品は複数選べるため、「掛金の6割をA、残りをBとCに2割ずつ」など、配分を自分で決められます。運用状況を定期的に確認して、運用商品や配分を見直すことも大切です。

まとめ

少額から始められるiDeCo(イデコ)は、節税効果をはじめとしたさまざまなメリットがあり、老後の資産形成に適した運用ができます。運用先の特徴やリスクを確認し、無理のないところから始めてみましょう。すでにiDeCo(イデコ)を始めている人は、この機会に運用状況をチェックしてみませんか。

次回記事では証券会社や運用できる商品など実際に始めるときに必要な情報を掲載します。タイトル下のタグ(丸で囲まれた#付きの単語)でイデコやマネーをクリックすると、更新された分までまとめて読めます。

【プロフィール】 斎藤 勇 オフィスISC代表 ファイナンシャルプランナー/宅地建物取引士 保険や貯蓄、住宅ローンなど、お金にまつわる疑問や悩みごとの相談に応じている。不動産取引では不動産投資を通じて得た豊富な取引経験をもとに、売り手と買い手、貸し手と借り手、それぞれの立場でアドバイスを実施。趣味はマリンスポーツ。モットーは「常に感謝の気持ちを忘れずに」。 |