&res=1280x720&is_new_uid=true&_tcuid=202504040510297797&_tcsid=202504040510291804)

國貞克則先生に聞く「決算書の読み方 初心者向け」全6回(6)最終回 実際の財務分析とは

文/國貞克則 |

目次[非表示]

- 1.PLとBSを図にしてみる

- 2.図解分析の手順

- 3.同業他社と比較してみる

- 4.期間比較をしてみる

PLとBSを図にしてみる

いよいよ最終回です。最後は確定した数値で、実際に財務分析してみましょう。

まとめて読むには、この記事上部の表題の下にあるタグ(#がついて丸で囲ってある単語)の、「決算書」または「國貞克則」をクリックしてください。更新されている記事まで表示されます。

連載の第5回で、会計の専門家ではない人が財務分析をする際に重要となる指標は、ROE、財務レバレッジ、総資本回転率、当期純利益率の4つであると言いました。これに加えて、連載の第4回で説明した、キャッシュフロー計算書の分析を行えば会社の様子が見えてきます。つまり、決算書を分析するには見るべきポイントがあるのです。

ただし、見るべきポイントがわかったからと、決算書の細かい数字を直接見にいくべきではありません。連載第5回の図5-2に示したように、決算書に少し手を加えてPLとBSを図にすれば、会計の初心者であっても決算書から会社の状況を直感的に読み取れるようになります。

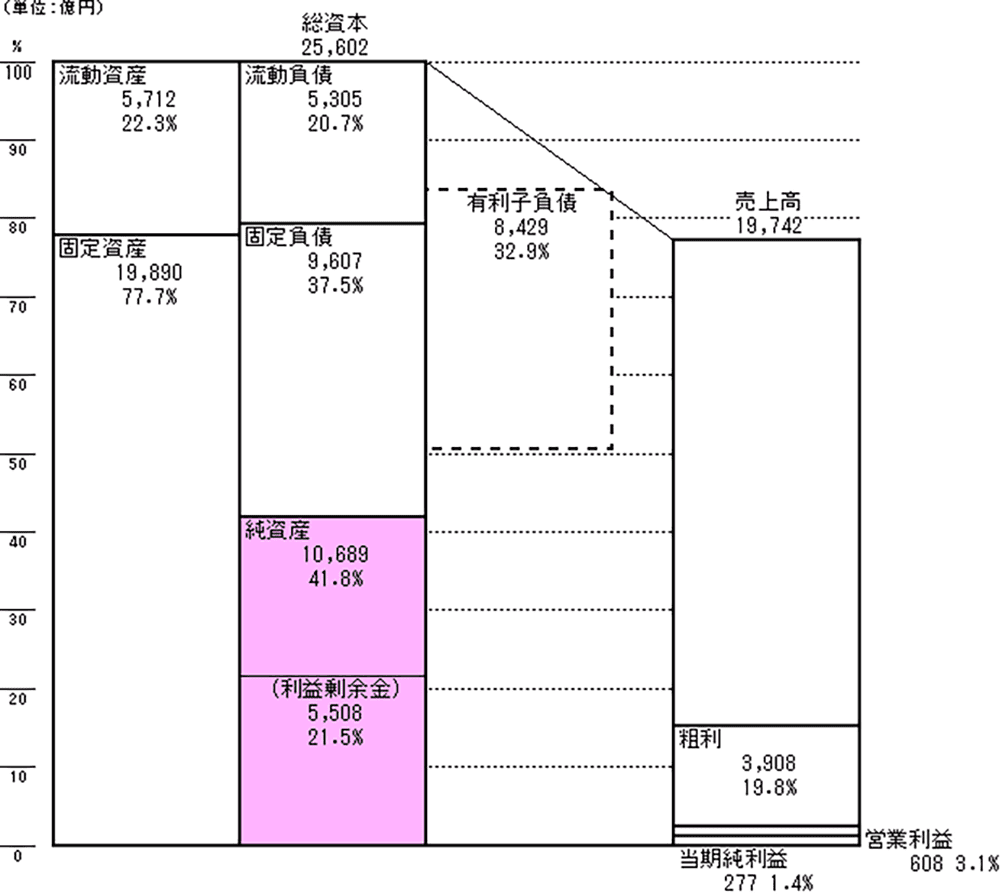

図6-1はANA(全日空)の2020年3月期のPLとBSを同じ縮尺で図にしたものです。

図6-1 ANA(全日空)の2020年3月期のPLとBS

図6-1 ANA(全日空)の2020年3月期のPLとBS

図6-1 ANA(全日空)の2020年3月期のPLとBS

図解分析の手順

このPLとBSの図の見方を説明しましょう。連載の第1回でも書きましたように、決算書にはお金を集める→投資する→利益をあげるという企業の3つの基本活動が表されているだけですから、このプロセスに従って決算書を見ていけばいいのです。

どうやってお金を集めてきたかはBSの右側を見ればわかります。この際、この会社の有利子負債、つまり利子を支払わなければならない負債、言葉を換えて言えば実際の借金がどれくらいあるかをチェックしておきます。

図6-1では有利子負債の額がわかるようにBSの右側に点線で示しています。ANAの有利子負債は8429億円です。

もうひとつ、BSの右側でチェックしておくべきなのが、純資産の部の中にある利益剰余金です。連載の第3回のBSのところで説明したように、毎期利益が出れば、その当期純利益はBSの利益剰余金に積み上がっていきます。

ですから、この利益剰余金の額を見ただけで過去の経営実態がおおよそ推測できるのです。ANAの利益剰余金は5,508億円で、純資産合計の10,689億円の約半分を占めています。ANAはこれまで良好な業績が続いてきたのではないかと推測できます。

集めてきたお金を何に投資しているかは、BSの左側を見ればわかります。読者のみなさんは、ANAはサービス業だとお思いではないでしょうか。もちろん、サービス産業とも言えますが、業態的に言えば装置産業とも言えます。高額のジェット機を買うかリースして、それらを活用して利益をあげているのです。だから固定資産が多いのです。

ちなみに、有利子負債は8,429億円とかなりの額にのぼります。しかし、借金が多いから一概に悪い会社とは言えません。鉄鋼業・製紙業・不動産業など、莫大な投資が必要な産業は比較的借金は多いです。ANAも装置産業という観点から言えば、借金が多いから悪いとは一概には言えないのです。

次に資産をいかに効率よく売上高に変えているかを見ます。これはBSの高さとPLの高さを比較すればわかります。BSの高さに比べてPLの高さが高ければ高いほど効率がいいことになります。ただ、総資本回転率の傾向は業界によって大きく異なります。莫大な投資を必要とする装置産業は総資本回転率が1未満であることが一般的です。

最後に売上高をいかに効率よく利益に変えているかを見ます。これはPLの縦棒を見ればわかります。粗利や営業利益や当期純利益の線が上にあればあるほど利益率が良いわけです。

このようにPLとBSを図にすれば、私たち会計の専門家ではない人間であっても、いろんなことが直感的に把握できます。しかし、私たち会計の専門家ではない人間は、11社の1期分の決算書を見ただけでは、それらの数字が良いのか悪いのか、どこに問題があるのかよくわかりません。

例えば、図6-1を見ると、ANAの営業利益率は3.1%だということはわかります。しかし、この3.1%という数字が良いのか悪いのか、私たち会計の専門家ではない人間にはわからないのです。

税理士や会計士といった会計の専門家の人が、みなさんの会社の決算書を見て「ホー!」とか「へー!」と言えるのは、彼らは日頃から膨大な数の決算書を見てきており、彼らの頭の中に蓄積されているデータと目の前の決算書を比較できるから1枚の決算書を見ただけでそれが評価できるのです。

残念ながら私たち会計の専門家ではない人間は、財務データに関して膨大な蓄積がありません。しかし、私たちでも、同業他社のデータと比較したり、過去から現在までの変化を見たりすることにより財務分析は可能なのです。言葉を換えて言えば、私たち会計の専門家ではない人間が財務分析をするためには、同業他社比較や期間比較が必要なのです。

同業他社と比較してみる

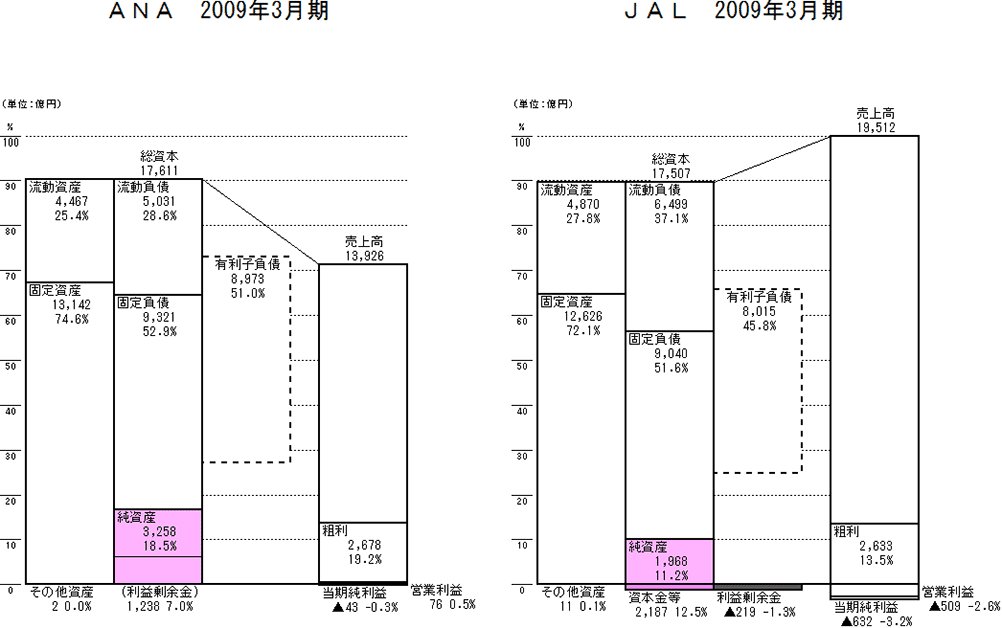

早速、ANAと同業のJAL(日本航空)と比較してみましょう。図6-2に2009年3月期のANAとJAL、図6-3に2020年3月期のANAとJALの図を示しています。なぜ2009年をピックアップしたかと言うと、JALが経営破綻したのが2009年だったからです。

図6-2のように2009年当時は売上高も総資本もJALの方が大きい会社でした。両社共に莫大な有利子負債を抱えています。ただ、これは前述したように装置産業であるがゆえです。

図6-2 ANA(全日空)とJAL(日本航空)の2009年3月期のPLとBS

図6-2 ANA(全日空)とJAL(日本航空)の2009年3月期のPLとBS

図6-2 ANA(全日空)とJAL(日本航空)の2009年3月期のPLとBS

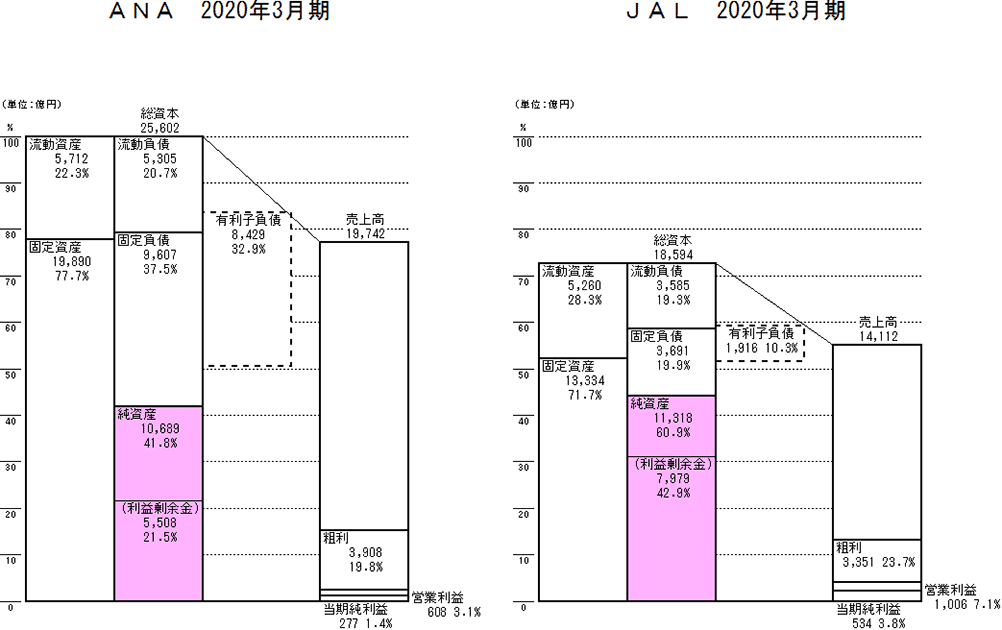

図6-3の2020年3月期の図を見ると売上高も総資本もANAの方が大きくなっています。

JALの有利子負債が激減しているのは、事業再生の過程で金融機関からの債務免除があったからです。わかりやすく言えば、「もう借金は返済しなくていいですよ」ということになったのです。

図6-3 ANA(全日空)とJAL(日本航空)の2020年3月期のPLとBS

図6-3 ANA(全日空)とJAL(日本航空)の2020年3月期のPLとBS

図6-3 ANA(全日空)とJAL(日本航空)の2020年3月期のPLとBS

ただ、再上場してからは良い業績が続いたと思われます。なぜなら、JALは利益剰余金が積み上がっています。営業利益率もANAの3.1%に対してJALは7.1%です。事業再生によってコストが削減され、筋肉質な会社になったことが伺えます。

期間比較をしてみる

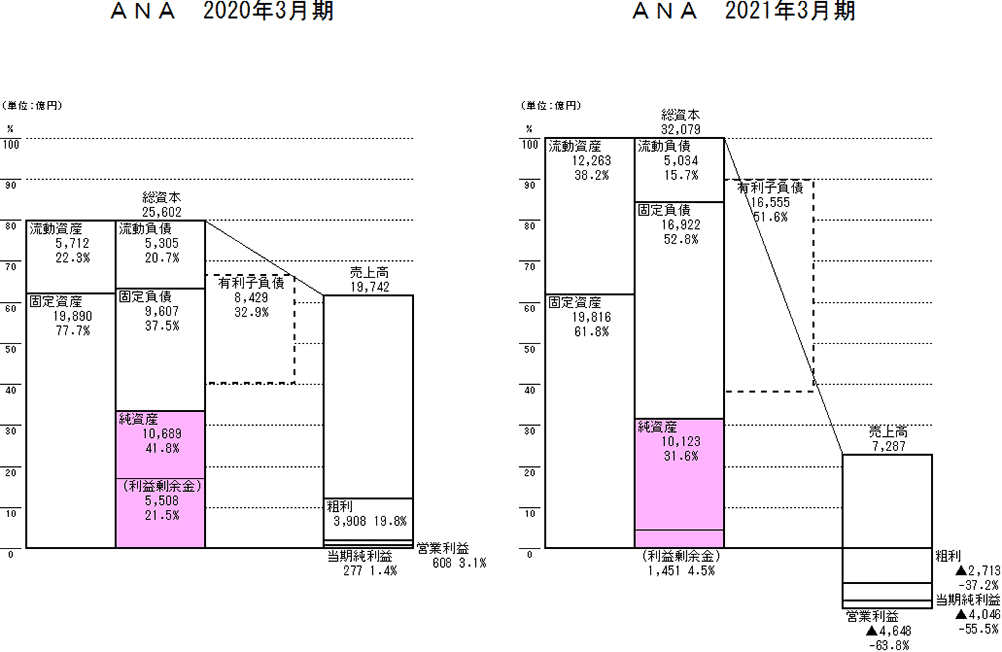

では、最近のANAの状況を見てみましょう。図6-4はANAの2020年3月期と2021年3月期の図です。

ANAの2021年3月期はコロナ感染症蔓延の影響で大変な状況になっていることがわかります。売上高は19742億円から7,287億円へ、3分の1近くにまで落ち込んでいます。当期純利益はマイナスの4,046億円です。

今回の連載で勉強していただいたように、PL当期純利益はBSの利益剰余金とつながっています。2020年33月期は約5,500億円あった利益剰余金が、2021年3月期の約4,000億円の赤字により、2021年3月期の利益剰余金は約4,000億円下がって、約1,450億円になっているわけです。

会計の専門家ではない私たちは、これだけ売上高が減っているのだからBSも同じように小さくなっているのではと思いがちですが、BSは逆に大きくなっています。これは何が影響しているかは図を見ればすぐにわかります。利益剰余金が約4,000億円減っているのに純資産の合計額は約1兆円でほぼ変わっていません。これはかなりの額の増資、つまり資本金の増額があったことが推測できます。

図6-4 ANA(全日空)の2020年3月期と2021年3月期のPLとBS

図6-4 ANA(全日空)の2020年3月期と2021年3月期のPLとBS

図6-4 ANA(全日空)の2020年3月期と2021年3月期のPLとBS

また、有利子負債も2020年3月期の8429億円から16,555億円に約8,000億円増えています。これは借金が約8,000億円増えたということです。

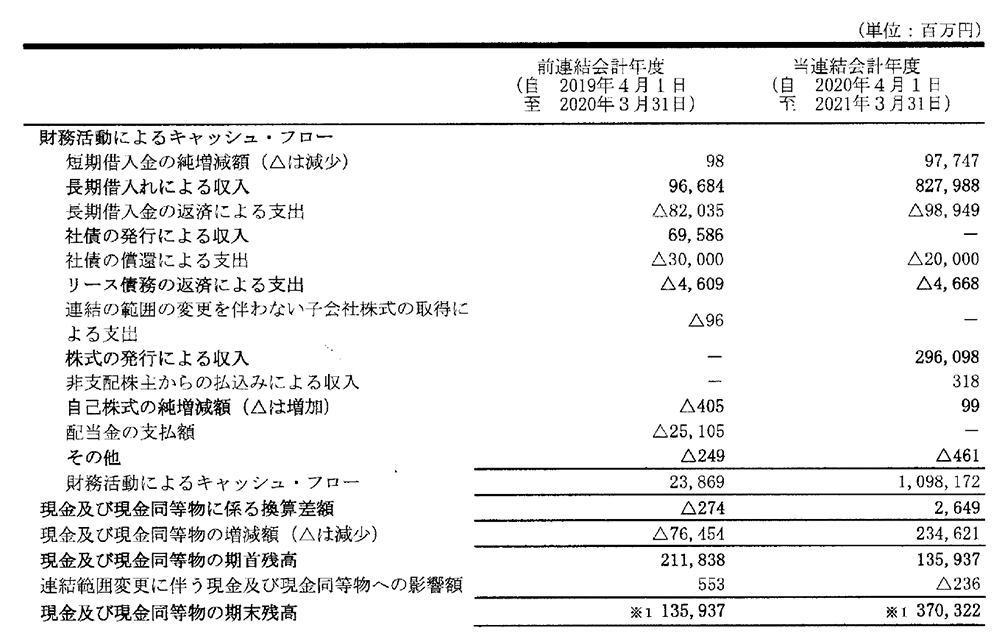

この変化はキャッシュフロー計算書を見れば一目瞭然です。借入金の増減や資本金の増減は、キャッシュフロー計算書の財務キャッシュフローの欄に書かれています。図6-5はANAのキャッシュフロー計算書の財務キャッシュフロー欄の抜粋です。

上の太枠のところが「長期借入による収入」です。この数字は単位が百万円ですから、約8,280億円の長期借入金の借入実行が行われているのです。

下の太枠のところが「株式の発行による収入」です。この数字も単位が百万円ですら、約2,961億円、つまり約3,000億円規模の増資が行われているのです。

コロナ感染症蔓延の影響で営業活動がかなり制限されていても、給料支払いなどかなりの額の現金の支払いは必要です。なので、ANAとしては、約8,000億円の借金と約3,000億円の増資、つまり総額1兆円を越える資金を調達して、将来に備えていたわけです。

図6-5 ANAのキャッシュフロー計算書の中の財務キャッシュフロー

図6-5 ANAのキャッシュフロー計算書の中の財務キャッシュフロー

図6-5 ANAのキャッシュフロー計算書の中の財務キャッシュフロー

このように決算書を見れば、私たち会計の専門家ではない人間でも、会社の状況が読み取れるのです。

國貞克則(くにさだ・かつのり) ボナ・ヴィータ コーポレーション代表取締役 1961年岡山県生まれ。東北大学機械工学科卒業後、神戸製鋼所入社。海外プラント建設事業部、人事部、企画部、海外事業部を経て、1996年米国クレアモント大学ピーター・ドラッカー経営大学院でMBA取得。2001年ボナ・ヴィータ コーポレーションを設立。ドラッカー経営学の導入支援や会計研修が得意分野。著書は『財務3表一体理解法』(朝日新書)、『ドラッカーが教えてくれる「マネジメントの本質」』(日本経済新聞出版)など多数。訳書に『財務マネジメントの基本と原則』(東洋経済新報社)がある。 |