&res=1280x720&is_new_uid=true&_tcuid=202504051400045856&_tcsid=202504051400040545)

10月開始 雇用保険料率引き上げの準備はできた? 背景や計算方法を紹介

文/横山 晴美 ライフプラン応援事務所代表 ファイナンシャルプランナー

雇用保険制度は、失業した場合の失業給付(基本手当)やキャリアアップ、再就職を支援する教育訓練給付など、雇用に関する広い支援が行われるものです。労働者の雇用と生活の安定に大きく寄与する制度といえますが、新型コロナウイルス感染症拡大などの影響で、雇用保険制度の財政が悪化したことから、2022年度は2段階で保険料率が引き上げられました。引き上げ率や引き上げの背景とともに、雇用保険制度の概要や意義を広く紹介します。

目次[非表示]

- 1.雇用保険制度とは そのメリットデメリット

- 1.1.雇用保険制度のメリット

- 1.1.1.【従業員側のメリット】

- 1.1.2.離職時

- 1.1.3.離職から就業時

- 1.1.4.能力向上を希望するとき

- 1.1.5.育児や介護の必要性が生じたとき

- 1.1.6.【企業側のメリット】

- 1.2.雇用保険制度のデメリット

- 2.雇用保険料率引き上げの背景

- 3.2022年雇用保険の保険料率と加入要件

- 3.1.2022年 雇用保険の保険料率

- 3.1.1.【一般の事業】

- 3.1.2.【農林水産・清酒製造の事業】

- 3.1.3.【建設の事業】

- 3.2.雇用保険の加入要件

- 4.雇用保険料の計算方法

- 5.まとめ :雇用保険の最新情報は常にチェックしておくことが必要

雇用保険制度とは そのメリットデメリット

雇用保険は、政府が管掌する強制保険制度であり、労働者を雇用する事業主は、原則として加入しなければなりません。労働者の生活や雇用の安定、雇用機会の増大等を主な目的として、総合的な支援を行う制度です。改めて、雇用保険制度のメリットとデメリットについて解説するとともに、雇用保険料について詳しくお伝えします。

雇用保険制度のメリット

まずは、雇用保険のメリットについて、従業員側と企業側のそれぞれに分けてみて見ましょう。

【従業員側のメリット】

従業員にとっての最大のメリットは、生活や雇用の安定において、総合的な支援が受けられることでしょう。次のように、さまざまなシーンで恩恵が受けられます。

離職時

最長360日間受給できる「失業給付(基本手当)」が支給されたり、再就職をするための公共職業訓練等が受講できたりします。公共職業訓練等を受講した場合、要件を満たせば「技能習得手当」も受給可能です。また、疾病または負傷のために基本給付の支給を受けることができない場合は「傷病手当」が受給可能です。

離職から就業時

失業状態から再就職となった場合に、所定の要件を満たすことで就職促進給付として「再就職手当」、「就業促進定着手当」、「就業手当」などが受給できます。

能力向上を希望するとき

労働者の自律的な能力開発やキャリア形成の支援を目的として、厚生労働大臣が指定する教育訓練を受講できる制度があります。離職によって雇用保険に加入していない場合でも可能です。また、所定の要件を満たす場合は、「教育訓練給付金」の給付も受けられます。

育児や介護の必要性が生じたとき

育児休業期間中に受給できる「育児休業給付金」や介護のために休職した場合に受給できる「介護休業給付」が利用できます。

【企業側のメリット】

従業員の雇用や生活を守る制度に加入することで、従業員が安心して働ける環境を提供できるのがメリットです。また、教育訓練の受講を推奨することで、自律的なキャリア形成を後押しできることも利点といえるでしょう。

仮に上記のような支援を自社内のみで取り組もうとすると、多額な資金が必要であり、大きな手間もかかります。雇用保険を活用することで、社内で制度を構築することなく、さまざまな支援を提供できます。

雇用保険制度のデメリット

一方、デメリットとしては、従業員・企業ともに雇用保険料がかかることが挙げられます。

保険料の徴収は給与に影響するため、保険料の徴収に疑問を感じる従業員もいることでしょう。特に支援内容を知らない従業員は、雇用保険料を支払うことに不満を感じるかもしれません。

不満を解消するためには、雇用保険の意義を伝えることが有効です。従業員が必要に応じて雇用保険の恩恵を受けられるよう、普段から給付や手当等に関する情報を周知しておくとよいでしょう。また、制度利用時に要件の確認や申請手続きを助けることも企業側の重要な役割といえます。

企業にとっては、加入手続きや保険料計算などの事務作業が生じる点もデメリットといえるかもしれません。繁忙期や人材の入れ替えが多い時期などは、担当者の負担が大きくなりがちです。業務が回るように、事前にフローの適正化や人員配置を進めておきましょう。

雇用保険料率引き上げの背景

冒頭でもお伝えしましたが、2022年は4月と10月の2段階で保険料算定時の保険料率が引き上げられました。その背景には、雇用保険制度の財政悪化があります。財政悪化の主な原因は、新型コロナウイルス感染症の流行により、休職者や離職者等が増え、雇用保険関連の支出が増加したためとされています。

例えば、2000年6月には「新型コロナウイルス感染症等の影響に対応するための雇用保険法の臨時特例等に関する法律」が制定されました。法律の目的は新型コロナウイルス感染症等の影響により休業を余儀なくされ、かつ休業中に給与を受けることができなかった労働者に対する支援です。

休業手当を受けることができない労働者に関する新たな給付制度の整備や、雇用保険の基本手当の給付日数を延長する雇用保険法の特例措置等が盛り込まれました。

2022年9月30日までの特例措置でしたが、雇用維持を目的として雇用調整助成金の拡充も実施されました。この雇用調整助成金コロナ特例措置は内容変更のうえ2022年11月30日まで改めて実施されています。「雇用調整(休業)」を実施する事業主に対して、休業手当などの一部を助成するものです。こうした特例措置により財源確保が必須となり、保険料率引き上げられることになったのです。

2022年雇用保険の保険料率と加入要件

では、雇用保険の保険料率は、2022年の引き上げで、どの程度変化があったのでしょうか。加入要件とともに確認しておきましょう。

2022年 雇用保険の保険料率

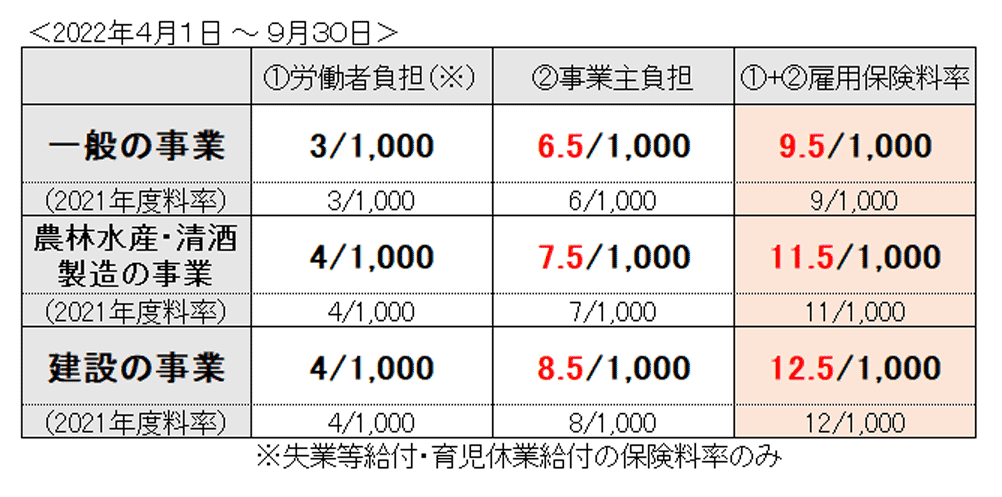

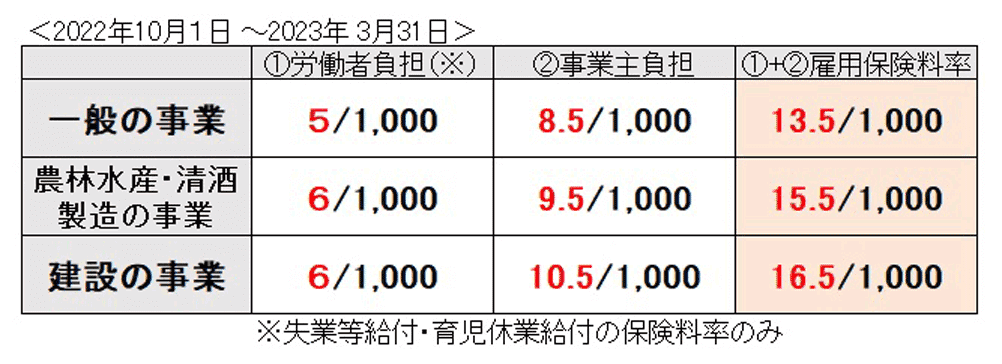

保険料率は「一般の事業」「農林水産・清酒製造の事業」「建設の事業」の3区分があり、すべて「事業主負担」と「労働者負担」に分かれています。2022年4月は3区分すべてにおいて保険料率が上がったものの、事業主側が負担する分だけの引き上げでした。しかし、2022年10月は事業主側・労働者側双方の保険料率引き上げとなりました(※)。

※事業主側の負担は2022年4月1日以降に雇用保険二事業の保険料率が、2022年10月1日以降に失業等給付・育児休業給付の保険料率が引き上げとなりました。

2022年4月1日以前(2021年度)と2022年10月1日の保険料の違いは次のとおりです。

【一般の事業】

2022年4月1日以前(2021年度) 9.0/1000

2022年10月1日~ 13.5/1000

【農林水産・清酒製造の事業】

2022年4月1日以前(2021年度) 11.0/1000

2022年10月1日~ 15.5/1000

【建設の事業】

2022年4月1日以前(2021年度) 12.0/1000

202244年10月1日~ 16.5/1000

2022年4月と10月、それぞれの区分・負担者ごとの保険料率の変化は下図をご覧ください。赤字部分が引き上げ部分です。

2022年度 雇用保険料の変化 引き上げ率の表

2022年度 雇用保険料の変化 引き上げ率の表

出典:厚生労働省「令和4年度雇用保険料率のご案内」より筆者作成

雇用保険の加入要件

保険料がかかる雇用保険には、加入要件があります。次の条件に当てはまる労働者は原則として被保険者となり、資格取得手続きをしなければなりません。

1.1週間の所定労働時間が20時間以上であること

2.31日以上の雇用見込みがあること

上記の要件は、パートやアルバイトなど雇用形態によって左右されるものではありません。また、期間の定めがなく雇用される場合も、上記「2」の要件を満たすとされます。強制保険であり、「労働者が加入を希望しないから」のように個人の意思で加入の可否を選べるものでもありません。

雇用保険の被保険者が生じた場合、事業主は「雇用保険被保険者資格取得届」を事業所の所在地を管轄する公共職業安定所(ハローワーク)に提出します。届出の期限は被保険者となった日の属する月の翌月 10 日までです。

なお、2022年10月からは厚生年金や健康保険の加入要件も緩和されています。詳しくは「2022年10月に非正規雇用の年金など社会保険加入要件が緩和 企業側の注意点と行うべき従業員フォロー」をご覧ください。

雇用保険料の計算方法

では、保険料の計算はどうすればよいのでしょうか。続けて、雇用保険料の計算式とともに、取り扱いを迷いがちな端数計算について紹介しましょう。

雇用保険料の計算式

事業主負担分と労働者負担分は、それぞれ次のように算出します。

・事業主負担分=「すべての労働者の賃金総額×保険料率(事業主の保険料率)」

・労働者負担分=「労働者の賃金総額×保険料率(労働者の保険料率)」

賃金総額とは、毎月貰う賃金の総額を指し、通勤手当や深夜手当などの各種手当や賞与も含みます。

2022年度の具体的な計算例(一般の事業、控除前の月給25万円・8月と12月に賞与50万円の場合)

事業主負担分

給与:25万円×6.5÷1000=1,625円×6回=9,750円(2022年4月1日~2022年9月30日) 給与:25万円×8.5÷1000=2,125円×6回=12,750円(2022年10月1日以降) 賞与:50万円×6.5÷1000=3,250円×1回=3,250円(2022年4月1日~2022年9月30日) 賞与:50万円×8.5÷1000=4,250円×1回=4,250円(2022年10月1日以降) 計:30,000円 |

労働者負担分

給与:25万円×3÷1000=750円×6回=4,500円(2022年4月1日~2022年9月30日) 給与:25万円×5÷1000=1,250円×6回=7,500円(2022年10月1日以降) 賞与:50万円×3÷1000=1,500円×1回=1,500円(2022年4月1日~2022年9月30日) 賞与:50万円×5÷1000=2,500円×1回=2,500円(2022年10月1日以降) 計:16,000円 |

雇用保険料の端数

被保険者負担分について1円未満の端数が生じた場合は、計算方法によって取り扱いが変わるので注意が必要です。計算方法ごとの、端数の取り扱いは次のとおりです。

1. 被保険者負担分を賃金から源泉控除する場合 被保険者負担分の端数が50銭以下の場合は切り捨て、50銭1厘以上の場合は切り上げ |

2. 被保険者負担分を被保険者が事業主の方へ現金で支払う場合 端数が50銭未満の場合は切り捨て、50銭以上は切り上げ |

ただし、慣習的な取り扱い等の特約がある場合には、上記以外の取り扱いも可能です。算出方法について疑問があるときは管轄の労働局に確認するといいでしょう。

まとめ :雇用保険の最新情報は常にチェックしておくことが必要

雇用保険料の保険料率は、過去にも変更されています。万が一、計算ミスが生じると、従業員からの信頼を損ねる恐れがあります。保険料率や計算方法は最新情報をしっかりと把握しておきましょう。

2022年に関しては、年度の途中で労働者側の保険料率が引き上げとなり、天引きされる額が増えることで、不満に感じる従業員もいるかもしれません。しかし雇用保険は傷病手当や失業給付など、従業員を守るための制度です。制度趣旨を告知し、理解を得たうえで適切な計算の元、保険料を徴収しましょう。

【プロフィール】 横山 晴美(よこやま・はるみ) ライフプラン応援事務所代表 AFP FP2級技能士 2013 年に FP として独立。一貫して個人の「家計」と向き合う。お金の不安を抱える人が主体的にライフプランを設計できるよう、住宅や保険などお金の知識を広く伝える情報サイトを立ち上げる。またライフプランの一環として教育制度や働き方関連法など広く知見を持つ。 |