&res=1280x720&is_new_uid=true&_tcuid=202504050856435015&_tcsid=202504050856431465)

電子帳簿保存法改正に伴う変更点を解説! 2023年中に進めておきたい対応のポイント

文/横山 晴美 ライフプラン応援事務所代表 ファイナンシャルプランナー

ITソリューションの進化やテレワークの普及などにより、企業業務はさまざまな分野でデジタル化が進んでいます。以前は紙による対応が原則であった国税関係帳簿・書類についても、デジタル化が求められるようになりました。そうした変化に対応する形で、電子データの保存方法を定めた「電子帳簿保存法」においても、保存要件等に関する改正を重ねています。特に2022年1月の改正では、電子取引データの紙保存廃止が発表され、大きなインパクトを与えました。2022年1月の変更点や必要な対応、そして2022年12月に発表された令和5年税制改正大綱の動きについて解説します。

目次[非表示]

- 1.電子帳簿保存法とは

- 2.2022年1月より施行された改正電子帳簿保存法の内容

- 2.1.1:電子帳簿保存法承認制度の廃止(対象:「電子帳簿等保存」「スキャナ保存」)

- 2.2.2:タイムスタンプの付与要件が緩和(対象「スキャナ保存」「電子取引保存」「電子取引保存」)

- 2.3.3:スキャナ保存の要件が緩和(対象「スキャナ保存」)

- 2.4.4:検索要件の緩和(対象「電子帳簿等保存」「スキャナ保存」「電子取引保存」)

- 2.5.5:電子取引データの電子化対応の義務化(「電子取引保存」)

- 3.電子データ保存における2023年末までの宥恕措置とは

- 3.1.1:真実性の要件

- 3.2.2:可視性の要件

- 3.3.電子取引データ 電子保存のための対応

- 3.3.1.1:真実性の要件について

- 3.3.2.2:可視性の要件について

- 4.紙保存もOK? 電子取引データの2023年以降の対応

- 5.まとめ :電子帳簿保存法の改正点を把握し自社の状況に応じた対応をしよう

電子帳簿保存法とは

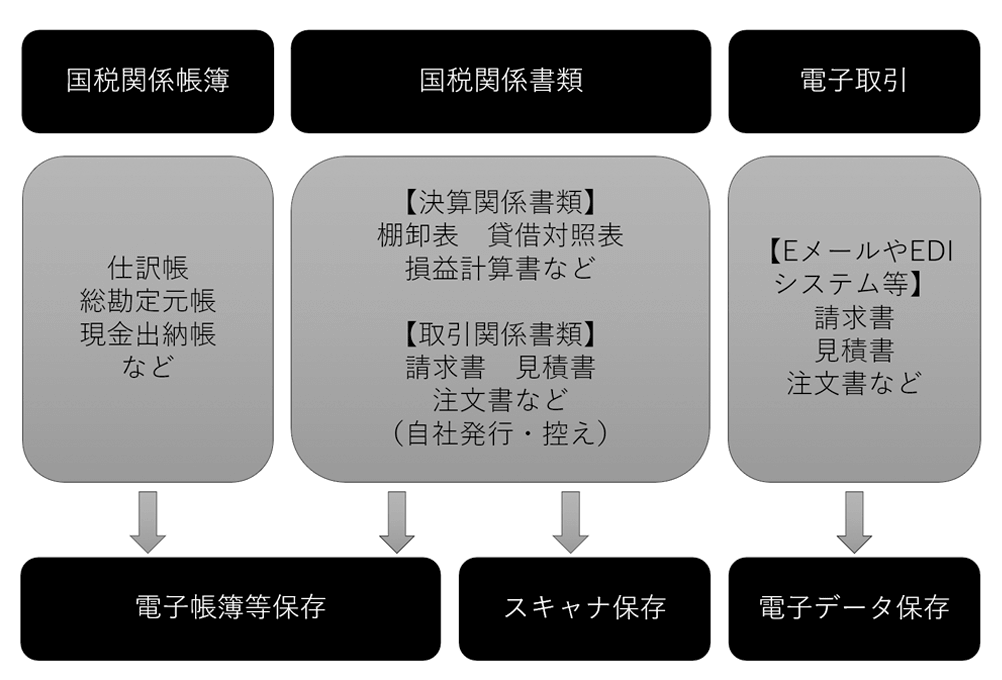

電子帳簿保存法とは、PC上や会計システム等を使って作成した「国税関係帳簿類」や、帳簿作成のもととなる「国税関係書類」、取引先との「電子取引データ」について、電子保存する際の要件を定めたものです。

国税関係帳簿は、仕訳帳や総勘定元帳、現金出納帳などの帳簿類が該当します。また国税関係書類は、棚卸表や貸借対照表、損益計算書などの決算関係書類のことで、請求書や見積書、注文書などの取引関係書類なども含まれます。また、受領した書類のみならず、自社で発行した書類の控えも該当します。

電子取引データは取引において発生する請求書や見積書、注文書などのうち、電子データでやり取りしたもの全般を指し、EメールやEDIシステムによるやり取り、ECサイトからダウンロードした領収書などが該当します。

また、保存区分は最初からPC等で作成した帳簿や書類「電子帳簿等保存」、紙で受け取った取引関係書類をスキャニングした「スキャナ保存」、電子的な取引である「電子取引保存」の3区分がありますが、区分ごとに保存要件が異なるため、企業はそれぞれの違いを理解したうえで保存要件を満たしていかなければなりません。

【電子帳簿保存法:書類の種類と保存区分】

電子帳簿保存法における書類の種類と保存区分

出典:国税庁ホームページをもとに筆者作成

2022年1月より施行された改正電子帳簿保存法の内容

続いて、2022年1月に施行された改正電子帳簿保存法において、業務への影響が大きい項目について見てみましょう。

1:電子帳簿保存法承認制度の廃止(対象:「電子帳簿等保存」「スキャナ保存」)

これまでは電子帳簿保存法の適用要件に則って電子データを作成するには、所轄の税務署に承認申請書の提出が必要でした。しかし、改正によって承認制度が廃止され、税務署に承認申請書を提出しなくても、電子データが作成できるようになりました。

2:タイムスタンプの付与要件が緩和(対象「スキャナ保存」「電子取引保存」「電子取引保存」)

改正前は受領者が紙の領収書等をスキャンする場合、署名したうえで3営業日内にタイムスタンプを付与する必要がありました。しかし、改正により、タイムスタンプの不要期間が最長で「約2ヶ月と7日以内」まで延長されたほか、受領者の署名も廃止されました。

なお、タイムスタンプとは、日付・時刻が真性であることを証明するため、電子データに付与が義務付けられているものです。第三者機関である時刻認証局が、時刻情報を偽造できないようにして結合したタイムスタンプを発行・送付することで真実性を担保します。

タイムスタンプを付与できるシステムにはさまざまあり、例えば書類をアップロードする際にタイムスタンプが付与できる機能を備えている会計システムや、ボタンをクリックすることでタイムスタンプが付与できるPDF管理ソフトなどが挙げられます。

3:スキャナ保存の要件が緩和(対象「スキャナ保存」)

スキャナ保存に関しては、訂正・削除履歴の残る会計システム等を利用する場合、タイムスタンプの付与が不要となりました。また、別人による原本照会や、定期的な検査、再発防止策の社内規程整備といった適正事後処理要件も廃止されました。

なお、ここで言う社内規定とは、電子取引データの電子保存要件である「事務処理規定」とは別のものです。電子取引データにおける事務処理規定については後述します。

4:検索要件の緩和(対象「電子帳簿等保存」「スキャナ保存」「電子取引保存」)

保存した電子データの検索要件が、緩和されました。改正後の保存要件として、必要な検索要件は次のとおりです。

条件①:取引等の「日付・金額・相手方」で検索ができる 条件②:「日付・金額」について範囲を指定して検索ができる 条件③:「日付・金額・相手方」を組み合わせて検索ができる |

改正前は保存した電子データの検索要件として、「取引年月日やその他の日付、取引金額やその他の主要な記録項目で検索」、「日付または金額の範囲を指定して検索」、「2つ以上の任意の項目を組み合わせて検索」など、高度な検索要件が必要でした。しかし、改正後は、「日付」「金額」「取引先」の3つ項目で検索できればよいとされています。

また、税務職員からのダウンロードの求めに応じられる状態で電子データの保存等をしている場合は、条件②③は不要です。

5:電子取引データの電子化対応の義務化(「電子取引保存」)

「電子帳簿等保存」、「スキャナ保存」については、電子保存を行うかどうか企業が任意で決定できます。しかし、「電子取引データ保存」への電子保存対応が義務化されました。つまり、2022年1月以降、電子取引でのやり取りに関しては、電子保存が必須となります。そのため国税申告の際に、紙では申告書類として受領されなくなる可能性があります。

改正電子帳簿保存法は2022年1月1日より施行されていますが、電子保存に対応できていない企業も多かったため、紙での保存も認める宥恕期間が設けられました。宥恕期間は当初「2023年12月31日まで」となっていましたが、令和5年税制改正大綱にて、それ以降も紙での保存が認められることが決定しました。次章では宥恕措置について解説します。なお、宥恕(ゆうじょ)とは、「寛大な心で許す」という意味で、許容を示しつつも電子保存の義務化は施行されます。

電子データ保存における2023年末までの宥恕措置とは

電子取引データの紙保存が廃止となり、電子保存が義務化されましたが、企業にとっては大きな変化であり、その対応は容易なものではありません。そのため、2023年末までの宥恕措置が取られました。

電子データ保存に対応するための要件は次の2つです。

1:真実性の要件

次のいずれかの措置を取らなければなりません。

・タイムスタンプの付与(タイムスタンプの付与された電子データの授受・付与のない電子データを受け取った場合は、速やかにタイムスタンプを付与) ・訂正削除履歴が確認できるシステムでの保存(もしくは、訂正削除ができないシステムでの保存) ・改ざん防止のための事務処理規定を定め、順守していく |

2:可視性の要件

・保存するのみならず、ディスプレイ・プリンター等を備え付ける。整然・明瞭な状態で速やかに出力できるようにしておく ・また改正点の章で触れた所定の「検索要件」も確保すること |

電子取引データ 電子保存のための対応

宥恕措置が取られてはいますが、電子保存の義務化そのものが延期されたわけではありません。そのため、原則として企業は早い時期に上記の対応をしなければならないでしょう。具体的には次のような対応があります。

1:真実性の要件について

タイムスタンプ付与機能のある会計システムや電子請求書システムなどを活用するのが1つの方法です。導入コストはかかりますが、業務のシステム化は今後の業務効率化につながることでしょう。

システムに頼りたくない場合は、自社で事務処理規定を定める方法もあります。制度を理解したうえで対応する必要がありますが、システムの導入コストや利用コストなしに電子保存に対応できます。

2:可視性の要件について

検索要件を満たした会計システムや電子請求書システム等が多く提供されています。ただし、コストを抑えたい場合はExcel等で検索簿を作成する方法、規則的なファイル名を付けてフォルダ管理することで検索性を高める方法もあります。ファイル名のつけ方や保存するフォルダに関するルールを制定し、社内で運用を徹底すれば、コストを抑えて対応できるでしょう。

紙保存もOK? 電子取引データの2023年以降の対応

前述のとおり、電子データの電子保存において紙保存を認める宥恕措置(猶予期間)は本来2023年中となっていました。しかし2022年12月、令和5年税制改正大綱において、2023年以後も宥恕措置が継続されることが決定しました。

電子保存への対応が間に合わない企業にとっては朗報かもしれませんが、猶予措置がいつまで継続されるか明確ではありません。仮に、宥恕措置が長期的に認められることとなったとしても、電子化の流れは今後も進むと考えられます。そのため、電子取引データの電子保存について、当初の想定通り2023年中の対応を目指すのが望ましいでしょう。

まとめ :電子帳簿保存法の改正点を把握し自社の状況に応じた対応をしよう

電子帳簿保存法は、これまでも時代の変化に合わせて改正が重ねられてきました。今後も電子化促進のために改正が行われると考えられます。企業として、法律への対応漏れがないよう、今後も改正点にも注目していきましょう。

また、対応が義務化された電子取引データの電子保存は、宥恕措置が延長されます。しかし、社会もビジネスの世界も電子化が進んでいます。宥恕措置にかかわらず、自社の事業にとって電子化が必要かどうかを考慮したうえで、電子化を進めていく必要があるでしょう。

【プロフィール】 横山 晴美(よこやま・はるみ) ライフプラン応援事務所代表 AFP FP2級技能士 2013 年に FP として独立。一貫して個人の「家計」と向き合う。お金の不安を抱える人が主体的にライフプランを設計できるよう、住宅や保険などお金の知識を広く伝える情報サイトを立ち上げる。またライフプランの一環として教育制度や働き方関連法など広く知見を持つ。 |