&res=1280x720&is_new_uid=true&_tcuid=202504052119562035&_tcsid=202504052119562546)

國貞克則先生に聞く「決算書の読み方 初心者向け」全6回(5)財務分析の考え方

文/國貞克則 |

決算書には何が書かれているか

連載の第1回から第4回で、会計の基本的な仕組みと財務3表の構造について説明しました。今回の第5回は財務分析についての説明です。

まとめて読むには、この記事上部の表題の下にあるタグ(#がついて丸で囲ってある単語)の、「決算書」または「國貞克則」をクリックしてください。更新されている記事まで表示されます。

財務分析と言っても単なる財務分析指標の計算式の説明ではなく、決算書のどこを見れば何がわかるか、つまり決算書からザックリと会社の状況をつかむためのポイントを説明します。

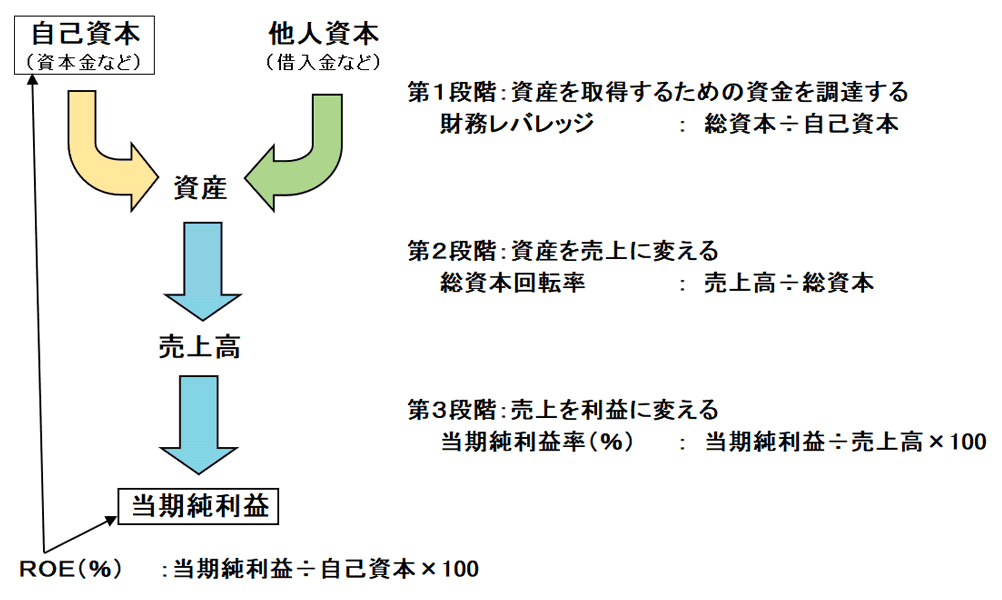

財務分析の話をする前にもう一度会社の基本的な活動について説明しておきましょう。図5-1をご覧ください。図の上側から説明していきます。

会社は資本金などの自己資本か借入金などの他人資本によってお金を集めてきます。連載の第3回で、会社がお金を集めてくる方法は3つあると言いましたが、まだ投資を行っていない状況では自分の会社がお金を稼ぎ出すことはできませんので、やはり最初は資本金から借入金でお金を集めてくるわけです。

この集めてきたお金で資産を調達します。この資産を効率よく使って売上高を作ります。そしてこの売上高を効率よく利益に変えていきます。

図5-1 事業全体のプロセス

これは新しい話ではありません。連載の第1回で説明した、会社の基本活動であるお金を集める→投資する→利益をあげるという3つの活動を縦に並べて、お金を集めるを「自己資本」と「他人資本」の2つに分けて、投資する→利益をあげるの間に「売上高」を入れただけの図です。つまり、この図5-1が事業全体のプロセスであり、決算書にはこの事業全体のプロセスが記載されているだけなのです。

企業にとって大切な4つの数字

決算書には事業全体のプロセスが記載されているのですから、この事業全体のプロセスがいかに効率よく運営されているかどうかを決算書から読み解くことが財務分析なのです。

会社の社長の大切な仕事の一つは、この事業全体のプロセスを効率よく運営していくことです。

そして、この事業全体のプロセスが効率よく運営されているかどうかを、株主の視点から分析しようと思えば、ROEという評価項目が極めて重要になります。ROEはReturn on Equityの頭文字を取ったものです。このときのReturnは当期純利益、Equityは自己資本です。つまり、ROEは当期純利益÷自己資本で計算されるものです。

実は、株式投資における「資本金と当期純利益の関係」は、定期預金における「元金と利息の関係」によく似ています。株主にとって大切なのは、自分が投資したお金(自己資本)が1年間でどれだけの利益を生み出しているかということなのです。つまり、ROEというのは、事業という金融商品の利率を計算しているようなものなのです。

さらに言えば、株主はこの会社から配当金をもらわなければ意味がありません。配当金は何をベースに決められるかと言うと利益剰余金です。利益剰余金は何だったかと言えば、連載の第3回で説明したように、毎年の当期純利益が積み上がったものです。

つまり、株主にとって大切な配当金、その配当金の元になる利益剰余金、その利益剰余金の元になる当期純利益が、株主が出資した自己資本との関係で何%出てきているかということは株主にとって極めて重要なのです。

事業全体の効率を見るのはROEですが、事業全体を3つのフェーズに分解して、どこをどのように効率よく運営しているかが分析できます。

一番下の第3段階から説明します。これは売上高をいかに効率よく利益に変えているかということです。評価項目は当期純利益率で、計算式は当期純利益÷売上高です。

具体的な事業をイメージするとよくわかります。例えば、同じ業種・業態の飲食業を営んでいるA社とB社があるとします。同じ業種・業態の飲食業で同じ売上高であっても、たくさんの利益を出している会社とそうでない会社があります。つまり、売上高をいかに効率よく利益に変えているかを見るのが当期純利益率なのです。

第2段階は、調達した総資産をいかに効率よく使って売上高をあげているかということです。言葉を換えれば、投下した総資本をいかに効率よく使って売上高をあげているかということと同じです。評価項目は総資本回転率で、で、計算式は売上高÷総資本です。

これも具体的な事業をイメージするとよくわかります。同じ業種・業態の飲食業を営んでいるA社とB社が、同じ通りに面して隣合わせに同じ大きさの店舗を構えていたとしましょう。同じ業種・業態の飲食業で同じ大きさの店舗なのに、たくさんお客さんが入っているお店もあればそうでないお店もあります。調達した総資産、言葉を換えれば投下した総資本をいかに効率よく使って売上高をあげているかということです。

最後は第1段階の財務レバレッジです。計算式は総資本÷自己資本です。総資本とは自己資本と他人資本を足したものですから、要は自己資本と他人資本をどのような比率で使っているかということです。

決算書にはたくさんの数字が並んでいますが、私たち会計の専門家ではない人間は、まずザックリと会社の状況を分析すべきだと思います。その際に重要になる指標は、ROE、財務レバレッジ、総資本回転率、当期純利益率の4つであり、この4つの指標を確認すれば、どの会社がどこをどのように効率よく運営しているかがわかるのです。

資本主義社会の事業のプロセスがPLとBSで表されている

実は、この4つの指標が、資本主義社会の事業のプロセスを会計的に表しているということに他ならないのです。

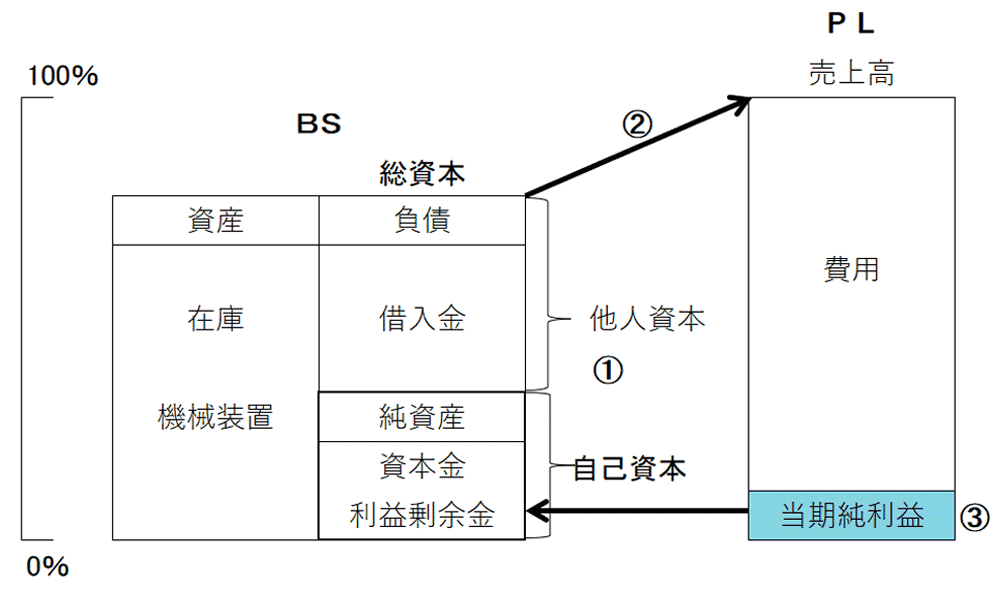

次の図5-2はPLが右でBSが左、そしてそれぞれの数字の大きさが箱の大きさで表されているとイメージしてください。

図5-2 事業のプロセスがPLとBSで表されている

資本主義社会のビジネスは、株主の資本金である自己資本から始まります。ただ、自己資本だけでビジネスを行うとすれば自己資本分の資産しか調達できません。もし、金融機関に事業計画を説明して、金融機関が支援を約束してくれれば金融機関から借入金という他人資本が入ってきます。この自己資本と他人資本をどのような比率で使っているかが財務レバレッジです(①)。

この自己資本と他人資本でたくさんの資産を調達し、たくさんの売上高をあげます。この売上高と総資本の比率が総資本回転率です(②)。

そして、この売上高を効率よく経営して利益を生み出すのです。これが当期純利益率です(③)。

資本主義社会の事業のプロセスとは、株主の自己資本から始まった事業が、この事業というプロセスを通して当期純利益を生み出し、この当期純利益が株主の自己資本を増やしていくというものなのです。

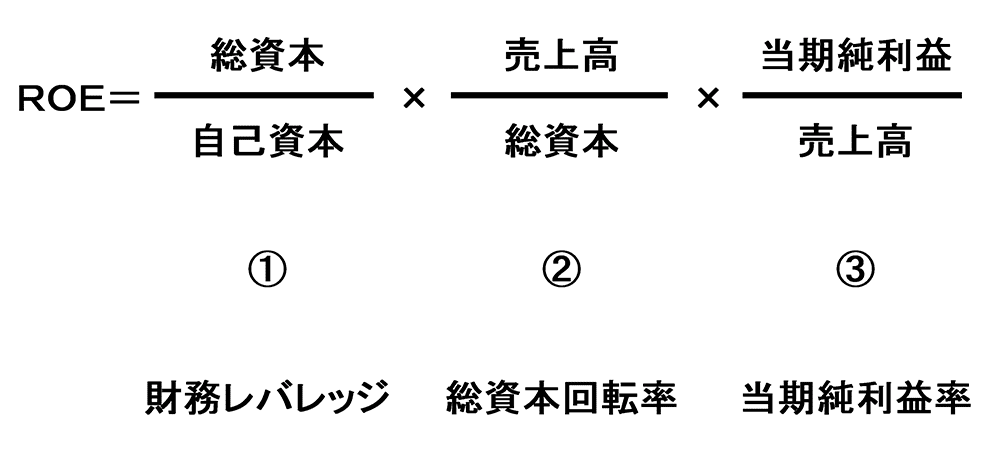

そして、この事業全体の効率を表すROEは、図5-3に示すように、財務レバレッジと総資本回転率と当期純利益率の掛け算で計算できるのです。

図5-3 デュポン・モデル(DuPont Model)

財務レバレッジと総資本回転率と当期純利益率の各項目の間に掛け算の印(×)を入れると、分子と分母の同じものは消えます。分子と分母で総資本が消え、売上高も消えます。残るものは、分子が当期純利益、分母が自己資本です。つまり、当期純利益÷自己資本となり、ROEが求められるのです。

この財務会計の基本的な考え方を1920年頃に示してくれたのが、いまでも存在するアメリカの大手化学メーカー、デュポンなのです。今回は、このデュポン・モデルを使って財務分析の考え方を説明しました。

國貞克則(くにさだ・かつのり) ボナ・ヴィータ コーポレーション代表取締役 1961年岡山県生まれ。東北大学機械工学科卒業後、神戸製鋼所入社。海外プラント建設事業部、人事部、企画部、海外事業部を経て、1996年米国クレアモント大学ピーター・ドラッカー経営大学院でMBA取得。2001年ボナ・ヴィータ コーポレーションを設立。ドラッカー経営学の導入支援や会計研修が得意分野。著書は『財務3表一体理解法』(朝日新書)、『ドラッカーが教えてくれる「マネジメントの本質」』(日本経済新聞出版)など多数。訳書に『財務マネジメントの基本と原則』(東洋経済新報社)がある。 |